大谷翔平がドジャースと結んだ10年7億ドルの契約は、その支払い構造の特異性から金融界の注目をも集めている。本稿は、この歴史的契約を単なる後払い(繰延報酬)としてではなく、金融工学のフレームワーク、特にリアル・オプション分析やブラック・ショールズ・モデルを用いて徹底的に解剖する。これは、アスリートの価値と報酬のあり方を変える新たなパラダイム、「大谷ドクトリン」の全貌を解き明かす、金融専門家向けの包括的分析である。

執筆者:おがわ ひろふみ

小川不動産株式会社代表取締役、行政書士小川洋史事務所所長

宅地建物取引士・行政書士。東北大学大学院で工学修士、東京工業大学大学院で技術経営修士を取得。不動産投資歴20年以上、欧州グローバル企業のCFOとして、Corporate Finance、国際M&Aに従事。不動産と法律、金融、テクノロジーの知見と経験を融合させ、独自の学際的な視点から、客観的で専門的な情報を提供します。

YouTube チャンネルはこちらから👇️

第 I 部:メガディールの解剖学:7億ドル契約の分解

1.1 見出しと現実:契約構造の詳細な分析

2023年、大谷翔平選手はロサンゼルス・ドジャースと、スポーツ史上前例のない契約を締結した。その契約内容は、10年間のプレーコミットメントに対して総額7億ドルという破格のものである 1。しかし、この契約の真の革新性は、その支払い構造にある。契約期間中(2024年から2033年)の年俸はわずか200万ドル、10年間の合計で2000万ドルに過ぎない 3。契約総額の大部分、実に6億8000万ドルが後払い(繰延報酬)として設定されているのである。この巨額の繰延報酬は、大谷選手のプレー期間が終了した後の2034年から2043年にかけて、年額6800万ドルの均等分割で支払われる予定だ 1。

この異例の構造がさらに注目されるのは、それが大谷選手側から提案されたという事実である 4。これは、チームが課した条件ではなく、選手側が明確な戦略的意図を持って設計したことを示唆している。契約総額の実に97%が繰り延べられるというこの比率は、プロスポーツの歴史において過去のいかなる事例をも凌駕するものであり、単なる契約以上の意味合いを持つ 3。この契約は、アスリートの報酬体系におけるパラダイムシフトを象徴するものであり、その詳細な分析は、現代プロスポーツの財務戦略を理解する上で不可欠である。

1.2 財務的影響:二つの価値の物語

この契約を正確に評価するためには、「額面価値」と「経済的実態」という二つの側面から分析する必要がある。7億ドルという数字はあくまで名目上のものであり、その真の価値は現在価値(Net Present Value, NPV)によって測られる。

現在価値の算出

将来のキャッシュフローを現在時点の価値に割り引くNPV計算は、この契約の経済的実態を明らかにする。ノースカロライナ州立大学の分析によれば、2024年初頭の連邦中期金利を参考に割引率を5%と設定している 3。この割引率を用いて、将来のキャッシュフロー(10年間の年200万ドル、その後の10年間の年6800万ドル)を現在価値に換算すると、その経済的価値は額面の7億ドルを大幅に下回ることがわかる。

競争均衡税(CBT)への影響

この契約構造がチームにもたらす最大の利点の一つが、メジャーリーグベースボール(MLB)の贅沢税、すなわち競争均衡税(Competitive Balance Tax, CBT)への影響である。CBTは、各選手の契約の平均年間価値(Average Annual Value, AAV)に基づいて計算される。後払い契約の場合、MLBの規定では繰り延べられた金銭の現在価値を用いてAAVを算出する 4。もし大谷選手の7億ドルが10年間で均等に支払われた場合、AAVは7000万ドルとなる。しかし、この大規模な後払い構造により、CBT目的のAAVは、MLBの計算規則に基づき約4600万ドルにまで圧縮される 4。この年間約2400万ドルのCBT負担額の削減は、ドジャースに計り知れないほどのペイロールの柔軟性をもたらす 6。

選手にとっての機会費用

一方で、大谷選手はこの契約によって相当な経済的犠牲を払っている。繰り延べられる6億8000万ドルには利息が付かない 1。これは実質的に、ドジャースに対する無利子融資に等しい。この機会費用は莫大であり、ある試算によれば、利息の放棄と支払いの繰り延べにより、大谷選手は標準的な契約構造と比較して現在価値で4200万ドルから9100万ドルを犠牲にしている可能性がある 3。

| 項目 | 標準契約 (年7000万ドル×10年) | 大谷選手の実際契約 (年200万ドル+後払い) | 財務的影響・差額 | |

| 額面総額 | $700,000,000 | $700,000,000 | 0 | |

| 年間給与(2024-2033) | $70,000,000 | $2,000,000 | -$68,000,000 | |

| 後払い支払額(2034-2043) | $0 | $68,000,000/年 | +$68,000,000/年 | |

| 年間CBT負担額(AAV) | $70,000,000 | 約$46,000,000 4 | 約-$24,000,000 | |

| 推定年間CA州所得税(2024-2033) | 約$9,300,000 | 約$240,000 | 約-$9,060,000 | |

| 推定総CA州所得税 (2024-2043, 居住者の場合) | 約$93,000,000 | 約$95,400,000 | +$2,400,000 | |

| 推定総CA州所得税 (後払い期間中非居住者の場合) | 約$93,000,000 | 約$2,400,000 | -$90,600,000 | |

| 潜在的な州税節約額合計 | – | – | 約$98,000,000 7 | |

| 税引前現在価値(割引率5%) | 約$540,450,000 | 約$440,790,000 | 約-$99,660,000 | |

| 税引後現在価値 | 約$263,000,000 | 約$172,000,000 3 | -$91,000,000 | |

| 注:税額、現在価値の数値は、参考文献3の分析に基づく推定値です。 |

この比較表は、契約の多面的な財務的影響を明確に示している。チームにとってはCBT負担額の劇的な削減という形でペイロールの柔軟性を獲得し、選手にとっては将来的な州税の巨額な節約という潜在的利益を得る一方で、現在価値と機会費用という形で大きな経済的譲歩を行っている。このトレードオフこそが、本契約の戦略的本質を物語っている。

1.3 法的・規制的枠組み

大谷選手の契約は、単なる抜け道ではなく、既存の法的枠組みを高度に活用した戦略の産物である。この戦略は、リーグの規則と連邦税法の巧妙な交差点に位置している。

MLB団体交渉協約(CBA)

この契約の土台となるのが、MLBの団体交渉協約(CBA)第16条である。この条項は、「繰延報酬の金額、または繰延報酬に帰属する総報酬の割合のいずれに関しても、制限を設けない」と明確に規定している 4。これにより、チームと選手は後払い契約の規模と比率を自由に設計することが可能となっている。

内国歳入法典(IRC)§409A

米国税法上、この契約は非適格繰延報酬(Non-Qualified Deferred Compensation, NQDC)プランに該当し、主に内国歳入法典(IRC)§409Aによって規律される。この法律は、繰延の選択時期や支払い時期に関して厳格な規則を定めており、違反した場合には即時の所得算入や20%の追加税といった重いペナルティが課される 8。大谷選手の契約における2034年から2043年という固定された支払いスケジュールは、この§409Aの要件を遵守するために設計されている 8。

合衆国法典第4編§114(源泉徴収税法)

税金節約戦略の要となるのが、この連邦法である。通称「ソースタックス法」として知られるこの法律は、州が非居住者の「退職所得」に対して所得税を課すことを禁じている 10。そして、この法律における退職所得の定義には、10年以上にわたって支払われるNQDCプランが含まれている 8。これは、もし大谷選手が2033年のプレーキャリア終了後に高税率のカリフォルニア州から転居した場合、カリフォルニア州は2034年から2043年にかけて彼が受け取る6億8000万ドルの繰延報酬に対して課税できないことを意味する 10。この潜在的な節税額は、約9800万ドルにも上ると試算されている 7。

FICA/メディケア税への影響

しばしば見過ごされがちな重要な点として、所得税は繰り延べられる一方で、FICA税(社会保障税およびメディケア税)は繰り延べられないという問題がある。メディケア税(1.45%+富裕層向け追加税0.9%)は、現金が支払われる時点ではなく、報酬が実質的に確定した時点、つまりプレー期間中に契約総額の現在価値に対して課税される可能性が高い 1。これは、大谷選手が年間200万ドルという比較的少額の給与の中から、契約全体の現在価値(CBT価値である約4600万ドルが基準となりうる)に対するメディケア税を支払わなければならないことを意味する。この税負担を賄うためには、彼の潤沢なエンドースメント収入(年間4000万ドル以上と推定)が不可欠となる 1。

規制当局の監視

この契約構造は、カリフォルニア州の議員から強い反発を招いている。彼らは、これが州の歳入を大幅に減少させる税の抜け穴であると主張し、このような大規模な繰延を制限するよう連邦議会に促す決議案を提出している 8。これは、将来的に政治的・規制的なリスクが存在することを示唆している。

この契約の巧妙さは、単一のルールを利用したものではなく、リーグの規則(CBAによる無制限の後払い許可)、連邦税法(§409AによるNQDCの規律)、そして州をまたぐ税制(4 U.S.C. §114による州税回避の道筋)という三つの異なる法的枠組みが交差する点で、その価値を最大化している点にある。この三つの柱の一つでも欠ければ、この戦略は成立しない。

第 II 部:歴史的背景と「忍耐強い資金」の進化

2.1 後払いの起源:ABAの「ドルゴフ・プラン」

プロスポーツにおける大規模な後払い契約の起源は、1970年代後半のアメリカン・バスケットボール・アソシエーション(ABA)にまで遡ることができる 10。当時、財政的に苦しんでいたABAは、より強大なNBAと人材獲得競争を繰り広げていた。この状況を打開するために会計士のラルフ・ドルゴフが考案したのが、後に「ドルゴフ・プラン」として知られる戦略であった。

このプランの核心は、選手に対して額面上の巨額契約を提示しつつ、その支払いを10年から20年にわたる長期の年金形式で分散させるというものだった。これにより、ABAは「大金」を動かしているという印象を与え、スター選手を惹きつけることができたが、実際にはリーグにとって財務的に管理可能な範囲に収まっていた 10。これは、後払い契約が競争上の武器として初めて体系的に利用された事例であり、その後のスポーツ契約における戦略の原型となった。

2.2 教訓としての「ボビー・ボニーヤ・デー」

スポーツ界で最も有名、あるいは悪名高い後払い契約は、元MLB選手のボビー・ボニーヤとニューヨーク・メッツの間で結ばれたものである。この契約は、後払い契約が内包するリスク、特にカウンターパーティリスク(契約相手の信用リスク)を浮き彫りにした教訓的なケーススタディとして、今日でも語り継がれている。

契約内容

1999年、メッツはボニーヤの契約に残っていた590万ドルを買い取ることに合意した。一括で支払う代わりに、メッツは支払いを2011年まで繰り延べ、その後2035年までの25年間にわたり、毎年7月1日に約119万ドルを支払うという契約を提示した 11。

契約の論理と欠陥

この契約には年率8%という高額な利息が付与されていた。当時のメッツのオーナーであったウィルポン家は、この590万ドルを自分たちの資産運用マネージャーであったバーナード・マドフに投資することで、8%を上回るリターンを得られると確信していた 12。これは、計算された裁定取引(アービトラージ)の試みであった。

マドフ事件とカウンターパーティリスク

しかし、この計画はマドフが史上最大級のポンジ・スキームを運営していたことが発覚したことで破綻し、メッツのオーナーシップは壊滅的な財政的打撃を受けた 12。ボニーヤへの支払いは継続されたものの、この出来事は、選手が後払い契約を受け入れる際に負う最大のリスク、すなわち契約相手である球団の長期的な信用力と支払い能力がいかに重要であるかを明確に示した。

文化的影響

現在では、毎年7月1日は「ボビー・ボニーヤ・デー」として知られ、スポーツ界における財務管理の失敗を象徴する日として、ファンやメディアの間で語り草となっている 11。この契約は、単なる金融取引の失敗例にとどまらず、スポーツ文化の一部として定着したのである。マドフ事件は、後払い契約のリスクを評価する上での、現実世界における最も重要なストレステストとなった。メッツのような巨大市場の球団でさえ、catastrophicな金融イベントから無縁ではいられないことを証明したこの事件は、大谷選手がドジャースに対して負っている信用リスクを分析する上で、極めて重要な歴史的教訓となる。

2.3 現代の後払い契約事例集

大谷選手の契約はその規模において前例がないものの、後払いという手法自体は現代のMLBにおいて一般的かつ進化し続ける慣行である。以下に挙げる主要な事例は、大谷選手の契約を歴史的文脈の中に位置づける上で重要である。

- マックス・シャーザー(ナショナルズ): 2015年に7年総額2億1000万ドルの契約を結んだ際、その半額にあたる1億500万ドルを繰り延べ、2022年から2028年にかけて受け取る契約とした。これにより、CBT上のAAVは3000万ドルから約2800万ドルに引き下げられた 4。

- ケン・グリフィー・ジュニア(レッズ): 2000年に9年総額1億1250万ドルの契約を結び、そのうち5750万ドルを年利4%で繰り延べ、2009年から2024年にかけて支払いを受けることとした。2023年になっても、彼は依然としてレッズで最も高給な選手の一人であった 2。

- クリス・デービス(オリオールズ): 7年総額1億6100万ドルの契約で、4200万ドルを15年間にわたって繰り延べた。この契約はフィールド上の成績が振るわなかったため、後払い契約が球団にとって不良契約の痛みをいかに増幅させるかを示す一例となった 2。

- アレックス・ブレグマン(レッドソックス): 近年の例として、3年総額1億2000万ドルの契約で、年俸の50%を繰り延べることで、贅沢税目的の現在価値を年4000万ドルから約3000万ドルに削減した 18。

これらの事例から、後払い契約の意図が時代と共に進化してきたことがわかる。ABAの単なる資金調達の奇策から、メッツの失敗した金融裁定取引、そしてシャーザーやブレグマンに見られるような洗練されたCBT管理ツールへと変遷してきた。大谷選手の契約は、このCBT管理の利点に、選手主導の壮大な税務最適化戦略と「今すぐ勝つ」というシグナリング機能を組み合わせたものであり、これまでのあらゆる論理的根拠を統合し、さらに昇華させたものと言える。

| 選手名 | 球団 | 契約年 | 額面総額 | 後払い額 | 後払い比率 | 後払い支払期間 | 金利 | 主な戦略的根拠 | |

| ボビー・ボニーヤ | メッツ | 1999 | $5.9M | $5.9M | 100% | 2011-2035 | 8% | 資金の投資運用(アービトラージ) | |

| ケン・グリフィーJr. | レッズ | 2000 | $112.5M | $57.5M | 51% | 2009-2024 | 4% | 長期的な支払い分散 | |

| マックス・シャーザー | ナショナルズ | 2015 | $210M | $105M | 50% | 2022-2028 | 0% | CBT負担額の軽減 | |

| クリス・デービス | オリオールズ | 2016 | $161M | $42M | 26% | 2023-2037 | 0% | 長期的な支払い分散 | |

| マニー・ラミレス | レッドソックス | 2001 | $160M | $32M | 20% | 2011-2026 | 0% | 長期的な支払い分散 | |

| スティーブン・ストラスバーグ | ナショナルズ | 2019 | $245M | $80M | 33% | 2027-2029 | 0% | CBT負担額の軽減 | |

| アレックス・ブレグマン | レッドソックス | 2025 | $120M | $60M | 50% | 2028-2030 | 未詳 | CBT負担額の軽減 | |

| 大谷翔平 | ドジャース | 2023 | $700M | $680M | 97% | 2034-2043 | 0% | CBT負担額軽減、州税最適化、勝利へのコミットメント | |

| 注:契約内容は参考文献4に基づきます。 |

第 III 部:戦略的計算:ゲーム理論とコーポレートファイナンスの視点

大谷選手の契約は、単なる金銭の支払いスケジュールを超えた、高度な戦略的計算に基づいている。投資銀行のストラクチャード商品部門での経験から言えば、この契約は本質的に**「繰延支払債券(Deferred Payment Bond)と、チームの将来価値を原資産とするヨーロピアン・コールオプションの組み合わせ」**という性質を持つ。

3.1 チームの戦略:流動性、柔軟性、そしてスーパチームの構築

ドジャースにとって、この契約構造は複数の戦略的利点をもたらす。

無利子での資金調達とポートフォリオ最適化

この後払い契約は選手からチームへの巨額の無利子融資として機能する 3。これにより、チームは現在のキャッシュフローを大幅に改善し、その資金を他の運営費用や戦略的投資に振り向けることが可能となる 6。ドジャースのオーナー企業であるグッゲンハイムは洗練された金融機関であり、この財務的利点は極めて魅力的であったと考えられる。これは、チームの選手名簿を一種の投資ポートフォリオと見なす現代的なスポーツ経営の考え方と一致する。大谷選手という「低コスト」のコア資産を確保することで、他の高リスク・高リターンの資産(他のスター選手)を追加する余地が生まれ、ポートフォリオ全体のリスク・リターン特性を最適化できる。

CBTとチーム編成

第I部で詳述したように、AAVを約4600万ドルに抑えることで、CBTの基準額に対して大きな余裕が生まれる 4。この柔軟性こそが、大谷選手の「勝利したい」という目標に応えるための鍵となる。チームはこの余裕資金を活用し、大谷選手の周囲を固める他の高額なフリーエージェントを積極的に獲得し、「スーパチーム」を構築することが可能になる 10。実際にドジャースがその後に行った補強は、この戦略が実行に移されたことを証明している 16。

3.2 選手の戦略:税務裁定と戦略的シグナリング

選手側にとっての動機は、主に税務上の最適化と、ゲーム理論的なシグナリングにある。

税務の最適化

選手にとって最大の動機は、莫大な税金の節約の可能性である。カリフォルニア州の高い所得税率(最高税率13.3%+SDI税1.1%)を回避するため、プレーキャリアを終え、同州の非居住者となった後に所得を受け取ることで、大谷選手は1億ドル近い州税を節約できる可能性がある 10。これは、地理的な税務裁定(タックス・アービトラージ)の典型例である。

ゲーム理論:シグナリングとコミットメント

この交渉はゲーム理論の観点から分析できる。大谷選手側からの後払いの提案は、経済学で言うところの「コストのかかるシグナル(Costly Signal)」である 21。

- シグナリング: 現在価値の低い契約を受け入れ、大きな信用リスクを負うことで、大谷選手はドジャース(および他の競合球団)に対して信頼性の高い情報を送っている。そのシグナルとは、「私の第一の動機は目先の収入を最大化することではなく、勝利することである」というメッセージだ 21。これにより、彼は優勝を目指すチームにとってより魅力的なパートナーとなる。これは、協力によって相互に有益な結果(優勝)を目指す非ゼロサムゲームのアプローチである 23。

- コミットメント: この契約構造は、「不可逆的な投資」あるいは「コミットメント戦略」とも解釈できる 21。大谷選手は自らの長期的な経済的運命を、ドジャースの成功と安定性に結びつけている。このコミットメントは、双方の利害を完全に一致させることで、交渉における立場を強化する。

この契約は、選手が主導する後払い、勝利へのシグナリング、そして後述する「内部負債」の創出という要素を組み合わせることで、従来の雇用主と被雇用者の関係を、複雑な金融パートナーシップへと昇華させている。選手は単に労働力を提供するだけでなく、繰延給与という無利子融資を通じて資本を提供し、自らの長期的な金融リスクをチームの支払い能力と連動させている。この三位一体の関係は、伝統的な従業員ではなく、パートナーや主要なステークホルダーに特徴的なものである。

3.3 内部負債としての契約:コーポレートファイナンスの視点

この契約をさらに深く分析するために、高度なコーポレートファイナンス理論を適用することができる。

内部負債の定義

「内部負債(Inside Debt)」とは、企業がその内部者(経営者など)に対して負う、繰延報酬や年金プランのような、通常は無担保・非積立型の固定債務を指す 29。大谷選手の6億8000万ドルという債権は、その規模は極端であるものの、内部負債の典型例である。

エージェンシー理論とリスクテイク

Jensen and Meckling (1976)のエージェンシー理論によれば、経営者(あるいは株式のようなインセンティブを持つ選手)は、株主(オーナー)の利益のために、債権者を犠牲にして過度なリスクを取る可能性がある 29。内部負債は、このインセンティブを相殺する働きを持つ。

保守的な力としての選手

巨額の内部負債を保有することで、選手のインセンティブは、リスクを嫌う長期的な債権者のそれと一致するようになる。ニューヨーク連邦準備銀行のスタッフ・レポート(No. 445)によれば、CEOが多額の内部負債を保有する場合、企業はより保守的に経営される傾向があり、その結果、企業のボラティリティは低下し、債券価格は上昇し、株価は下落する 29。

ドジャースへの示唆

この理論が示唆するのは、大谷選手が巨大な債権者として存在することが、ドジャースの経営陣に対して、球団の長期的な支払い能力を脅かすような過度にリスクの高い財務戦略を避けるよう、暗黙のうちにインセンティブを与える可能性があるということである。これにより、大谷選手の経済的安全と、球団の長期的な財政的健全性が一致することになる。これは、フィールド上のパフォーマンスを超えた、目に見えない利害の一致である。チームのオーナーシップは、高いリターンを求めて大きなリスクを取るインセンティブを持つかもしれないが、債権者である大谷選手は、10年から20年後に確実に返済してもらうことを最優先し、高リスクな成長よりも安定性を重視する。このような重要かつ著名な債権者の存在は、取締役会や経営陣がより保守的な財務方針を採用するよう影響を与え、結果的に大谷選手の将来の支払いを保護する可能性がある。

第 IV 部:不確実な世界における高度な価値評価とリスクモデリング

4.1 NPVを超えて:リアル・オプション分析(ROA)の導入

単純なNPV/DCF分析は有用ではあるが、契約を静的で所与のキャッシュフローの集合として扱うため、不完全である。このアプローチでは、不確実性の中で柔軟に対応することの価値を捉えることができない 30。この限界を克服するため、本稿ではリアル・オプション分析(ROA)のフレームワークを導入し、契約に内在する戦略的柔軟性の価値を定量化する。

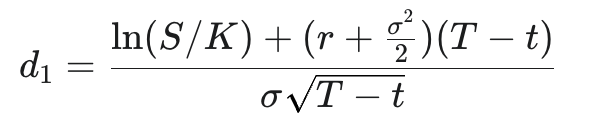

ブラック・ショールズ・モデルの適用

ROAの基礎となるのが、金融オプションの価格付けに用いられるブラック・ショールズ・モデルである。このモデルは、特定の仮定の下でヨーロピアン・コールオプションの理論価格を算出する。大谷選手の契約におけるドジャースの「チーム強化への投資権」をコールオプションと見なした場合、その価値 C は以下の式で表される。

ここで、

各変数は以下のように解釈される:

- S: 原資産価格。この文脈では、後払いによって創出された資金を追加投資することで得られる、チームの将来価値の増分の現在価値。

- K: 権利行使価格。追加投資される資金そのもの(例:山本由伸投手の契約金)。

- T−t: 満期までの期間。契約期間である10年。

- r: 無リスク金利。

- σ: 原資産価値のボラティリティ。チームの勝利確率や収益性の不確実性を表す。

- N(⋅): 標準正規分布の累積分布関数。

このモデルは、ボラティリティ(σ)が高いほどオプション価値(C)が増大することを示唆する。ドジャースは、この契約によって将来の不確実性(ボラティリティ)を味方につけ、アップサイドの可能性を確保したと言える。しかし、ブラック・ショールズ・モデルは、権利行使が満期日にしかできないヨーロピアン・オプションを前提としており、またボラティリティや金利が一定であるなど、現実のプロジェクトの柔軟性を完全には捉えきれないという制約がある。

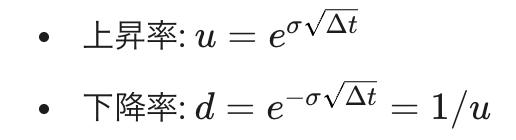

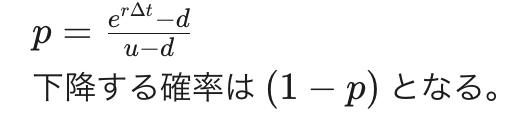

4.2 不確実性の定量化:二項格子モデルによる厳密な評価

ブラック・ショールズ・モデルの制約を克服し、より現実に即した評価を行うために、二項格子(バイノミアル・ツリー)モデルを導入する。このモデルは、資産価格の変動を離散的な時間ステップでモデル化するため、アメリカン・オプション(期間中いつでも権利行使可能)の性質を持つリアル・オプションの評価に適している 33。

二項格子モデルの構築

Cox, Ross, and Rubinstein (1979) のアプローチに基づき、モデルを構築する。

- 時間ステップの設定: 契約期間 T を N 個の微小期間 Δt=T/N に分割する。

- 変動率の定義: 各ステップで、原資産価値 S が上昇または下降する比率を定義する。

3 .リスク中立確率の計算: 裁定機会が存在しないという前提の下、

資産価値が上昇する確率(リスク中立確率)p を計算する。

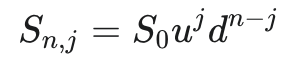

4. 資産価値ツリーの構築: 現在の原資産価値 S0 から開始し、各ノードで u または d を乗じることで、満期までの資産価値の変動経路を樹形図(ツリー)として描画する。n ステップ後、j 回の上昇があった場合の資産価値は

となる 37。

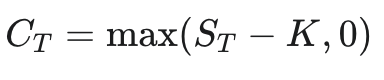

5. オプション価値の逆算:

まず、満期 T における各最終ノードでのオプションのペイオフを計算する。ドジャースのコールオプションの場合、ペイオフは

次に、満期から現在に向かって一段階ずつ遡り、各ノードでのオプション価値を計算する。あるノードでのオプション価値は、次のステップで上昇した場合と下降した場合のオプション価値の期待値を、無リスク金利で割り引くことで求められる 38。

リアル・オプションはアメリカン・オプションの性質を持つため、各ノードで早期権利行使の価値(この場合は max(Sn,j−K,0))と比較し、より大きい方を選択する 35。

4.3 カウンターパーティリスクの評価:20年間の負債

選手にとって最も重大なリスクは、20年という長期間にわたるドジャースのデフォルトリスクである 19。

無担保債権者としての選手

大谷選手の6億8000万ドルの債権は、ドジャースのバランスシート上、非積立・無担保の負債である。万が一、球団が破産した場合、彼は他の一般無担保債権者と同列に扱われることになる。

MLBにおける財政難の歴史的先例

MLBの球団破産の歴史を振り返ると、特に2011年のロサンゼルス・ドジャース自身の事例が重要である。当時、フランク・マッコートオーナーの下で、球団は流動性の危機に陥り、連邦破産法第11条の適用を申請した 39。この事実は、トップフランチャイズでさえ、オーナーの経営ミスによって財政破綻から無縁ではないことを示している。オーナーシップは変わったものの、この前例は、大谷選手が負う信用リスクを評価する上で、具体的かつ無視できないリスク要因となる。

グッゲンハイム・ベースボール・マネジメントの信用リスク

現在のオーナーであるグッゲンハイム・ベースボール・マネジメントは、巨大な金融サービス企業であるグッゲンハイム・パートナーズと関連している 43。オーナーシップは財政的に強固である一方、企業構造が球団の負債を親会社の資産から法的に分離するように設計されている可能性もある 43。グッゲンハイムが運用する様々なCLO(ローン担保証券)に対するS&Pの格付けは、マネージャーとしての信用管理能力の代理指標となりうるが、これは球団自体の直接的な格付けではない 44。

信用スプレッドの推定

このリスクを定量化するために、信用スプレッドの概念を用いることができる。これは、リスクのある債券を保有するために投資家が要求する、無リスクの国債に対する上乗せ金利である。ドジャースの債務は公開市場で取引されていないため、代理的なスプレッドを推定する必要がある。

- 比較可能な社債: BBB格付けの社債は、市況により米国債に対して200~400ベーシスポイント(2%~4%)のスプレッドを持つことがある 45。

- プライベートクレジット市場: アッパーミドルマーケットのディールでは、公開市場に対して100~200ベーシスポイントの上乗せが見られる 46。

これらの代理指標に基づき、ドジャースの長期債務に対して250ベーシスポイント(2.5%)の信用スプレッドを仮定することは、保守的かつ合理的な推定と言える。このスプレッドを無リスク金利に加算した割引率

を用いることで、リスク調整後の現在価値を算出できる。

第 V 部:統合と将来への示唆

5.1 大谷翔平の契約はモデルケースか:例外か、新たな青写真か

本報告書の分析を統合し、この契約が将来に与える影響を考察する。

例外であるとの議論

大谷選手は、投打の「二刀流」という他に類を見ない才能を持つだけでなく、年間4000万ドル以上と推定されるフィールド外での莫大なエンドースメント収入がある 1。この独自の財務状況が、本契約のような極端なキャッシュフローの制約を受け入れることを可能にした。他の多くのアスリートは、このような財務プロファイルを持たないため、この契約は再現性の低い例外的なケースであるという見方ができる。

新たな青写真であるとの議論

一方で、この契約の根底にある戦略的動機は、大谷選手に固有のものではない。高支出市場のチームにとってのCBT管理、そして高税率州(カリフォルニアやニューヨークなど)の選手にとっての税務裁定というインセンティブは、普遍的である 8。この構造は、特定の状況下にある将来のスーパースター選手の交渉において、強力なテンプレートを提供する可能性がある。ドジャース自身が総額10億ドル以上の後払い債務を抱えている事実は、これが単発の戦術ではなく、球団の中核的な財務戦略であることを示している 16。

5.2 リーグレベルでの影響と規制対応の可能性

競争均衡

この契約構造は、合法的ではあるものの、CBTの精神を損なう可能性があるという批判がある。巨大市場のチームが「才能を買いだめ」し、王朝を築くことを可能にし、リーグ全体の競争均衡を害する恐れがある 20。MLBのロブ・マンフレッドコミッショナーも、この点に関するファンの懸念を認識していると述べている 16。

将来の規制

将来的には、MLBのCBAが改定され、繰り延べ可能な給与の割合に上限が設けられたり、AAVの計算方法が変更されたりする可能性がある。また、連邦政府や州政府が、この税務上の「抜け穴」と見なされる構造を閉鎖するための立法措置を講じる可能性も考えられる 8。

5.3 ステークホルダーへの提言

本分析に基づき、各ステークホルダーに対する専門的かつ実践的な提言を以下に示す。

選手とエージェントへ

- 信用リスク分析の徹底: 契約相手である球団の長期的な信用リスクを厳格に分析することが不可欠である。特に20年にも及ぶ支払い期間は、オーナーシップの変更や予期せぬ経済危機など、様々なリスクに晒される。

- 信用補完措置の交渉: 繰延債務をエスクロー勘定に積み立てる、あるいは信用格付けの高い保険会社から年金商品を購入して支払いを保証するなど、信用を補完する条項を交渉に含めることを推奨する 47。

- 機会費用のモデル化: 無利子での後払いがもたらす機会費用(逸失利益)を定量的にモデル化し、それを交渉材料として活用すべきである。

チームとオーナーへ

- 戦略的価値の認識: 後払い契約は、チーム編成における強力な戦略的ツールであるが、その長期的なバランスシートへの影響を軽視してはならない。

- 高度な評価モデルの活用: ROAのような高度な評価モデルを用いて、契約に内在するオプションの価値を正確に把握し、戦略的意思決定に役立てるべきである。

- 透明性の確保: リーグやファンに対して、これらの複雑な契約構造について透明性の高いコミュニケーションを心がけることが、長期的な信頼関係の構築につながる。

投資家と金融機関へ

- 負債としての認識: フランチャイズの価値評価や信用評価を行う際、巨額の後払い報酬は実質的な負債としてバランスシートに計上し、分析に含める必要がある。

- 「内部負債」効果の考慮: 選手が巨大な「内部負債」を保有することが、経営陣のリスク選好に与える影響(保守化)は、フランチャイズの将来のキャッシュフローの安定性を評価する上で重要な要素となる 29。

大谷選手の契約は、プロスポーツにおけるアスリートの価値と報酬のあり方に一石を投じた。それは、単なる金額の大きさだけでなく、その構造の巧妙さと戦略性において、今後の契約交渉における重要な参照点となるだろう。この「大谷ドクトリン」が一時的な現象に終わるのか、それとも新たな標準となるのかは、今後のリーグ、選手、そして規制当局の動向によって決まる。しかし、一つ確かなことは、この契約がスポーツファイナンスの新たな地平を切り開いたということである。

コメント