ペアローンでの住宅購入を検討する際、安易に「借入額が増える」というメリットだけで判断するのは危険です。結論から言うと、ペアローンは夫婦双方の収入が安定していることを前提とした仕組みであり、将来のライフイベントの変化に弱く、5つの重大なリスクを内包しているためです。

実際にペアローンを利用した世帯の借入額は単独ローンより平均1.3倍高く、少しの収入減が家計を圧迫するケースも少なくありません。さらに、離婚時の財産分与が複雑化したり、見落としがちな税務上の問題が発生したりと、事前に知っておくべき注意点が数多く存在します。

この記事では、データと専門家の知見に基づき、ペアローンに潜む「収入変動」「金利上昇」「離婚」「税務」「諸費用」という5つのリスクを徹底解剖。そして、それぞれの具体的な対策から、最新の団信情報、専門家が推奨する7つのチェックポイントまで、後悔しないための全知識を網羅的に解説します。

執筆者:おがわ ひろふみ

小川不動産株式会社代表取締役、行政書士小川洋史事務所所長

宅地建物取引士・行政書士。東北大学大学院で工学修士、東京工業大学大学院で技術経営修士を取得。不動産投資歴20年以上、欧州グローバル企業のCFOとして、Corporate Finance、国際M&Aに従事。不動産と法律、金融、テクノロジーの知見と経験を融合させ、独自の学際的な視点から、客観的で専門的な情報を提供します。

YouTube チャンネルはこちらから👇️

はじめに:ある夫婦の選択

「この物件なら、子供が生まれても余裕を持って育てられるね」

2024年春、32歳の田中夫妻は、東京都内の新築マンションのモデルルームで希望に満ちた会話を交わしていた。夫の年収700万円、妻の年収500万円。二人合わせれば1,200万円の世帯年収は、同世代の中では恵まれた水準だった。

販売員は丁寧に説明した。「ペアローンなら、お二人の収入を合算できますので、こちらの6,000万円の物件もご購入いただけます。私たちが調査したところでは、首都圏の新築マンション契約者のうち37%の方がペアローンを利用されるなど、今では一般的な選択肢の一つです」

夫妻は慎重に検討を重ね、最終的にペアローンでの購入を決断した。この選択が彼らの人生にどのような影響を与えるのか、その全貌を本稿で詳しく解説していく。

第1章:データで見るペアローンの現状

利用急増の背景

リクルートの「2023年 首都圏新築マンション契約者動向調査」によると、首都圏の新築マンション契約者におけるペアローン利用率は37.0%に達している。これは調査開始以来の最高値であり、関西圏でも25.2%と高い水準を示している。

【ペアローン利用状況(各種調査より)】

- 首都圏新築マンション契約者:37.0%(リクルート調査、2023年)

- 関西圏新築マンション契約者:25.2%(同上)

- 20代の住宅ローン利用者:16.5%(三井住友トラスト・資産のミライ研究所、2024年)

- 30代の住宅ローン利用者:18.6%(同上)

- 全年代平均:8.9%(同上)

※年代別データは住宅ローン利用者全体に占める割合

2つの社会的背景

1. 住宅価格の継続的な上昇

国土交通省が発表した不動産価格指数(2024年5月31日公表)によると、2024年2月時点でのマンション価格指数(全国)は196.4となっている。2010年を100とした場合、約14年で価格はほぼ2倍に上昇した計算となる。

特に東京23区では、新築マンションの平均価格が1億円を超えるエリアも出現し、単独の収入では希望する物件の購入が困難な状況が生まれている。

2. 共働き世帯の増加

総務省の2023年調査によると、共働き世帯は1,278万世帯にのぼり、専業主婦世帯(517万世帯)の約2.5倍となっている。この背景には、世帯収入の確保という経済的要因と、女性の社会進出という社会構造の変化がある。

実例:山田家のケース

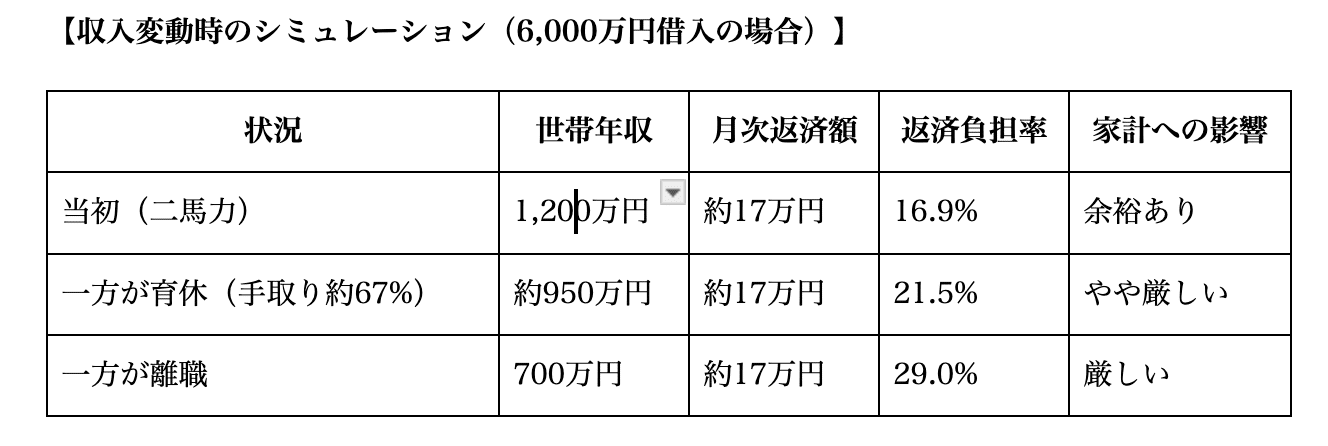

28歳の山田夫妻(仮名)は、2023年に4,500万円のマンションをペアローンで購入した。夫2,500万円、妻2,000万円の借入れで、月々の返済額は合計約12万円。世帯年収900万円に対して返済負担率は16%と、一般的な目安とされる25%を下回っていた。

「二人とも正社員で安定した収入があるから大丈夫」という判断だったが、1年後に状況は変化する。妻の妊娠により収入が減少し、育児休業中は手取りが大幅に減少。一時的とはいえ、家計管理の見直しを迫られることとなった。

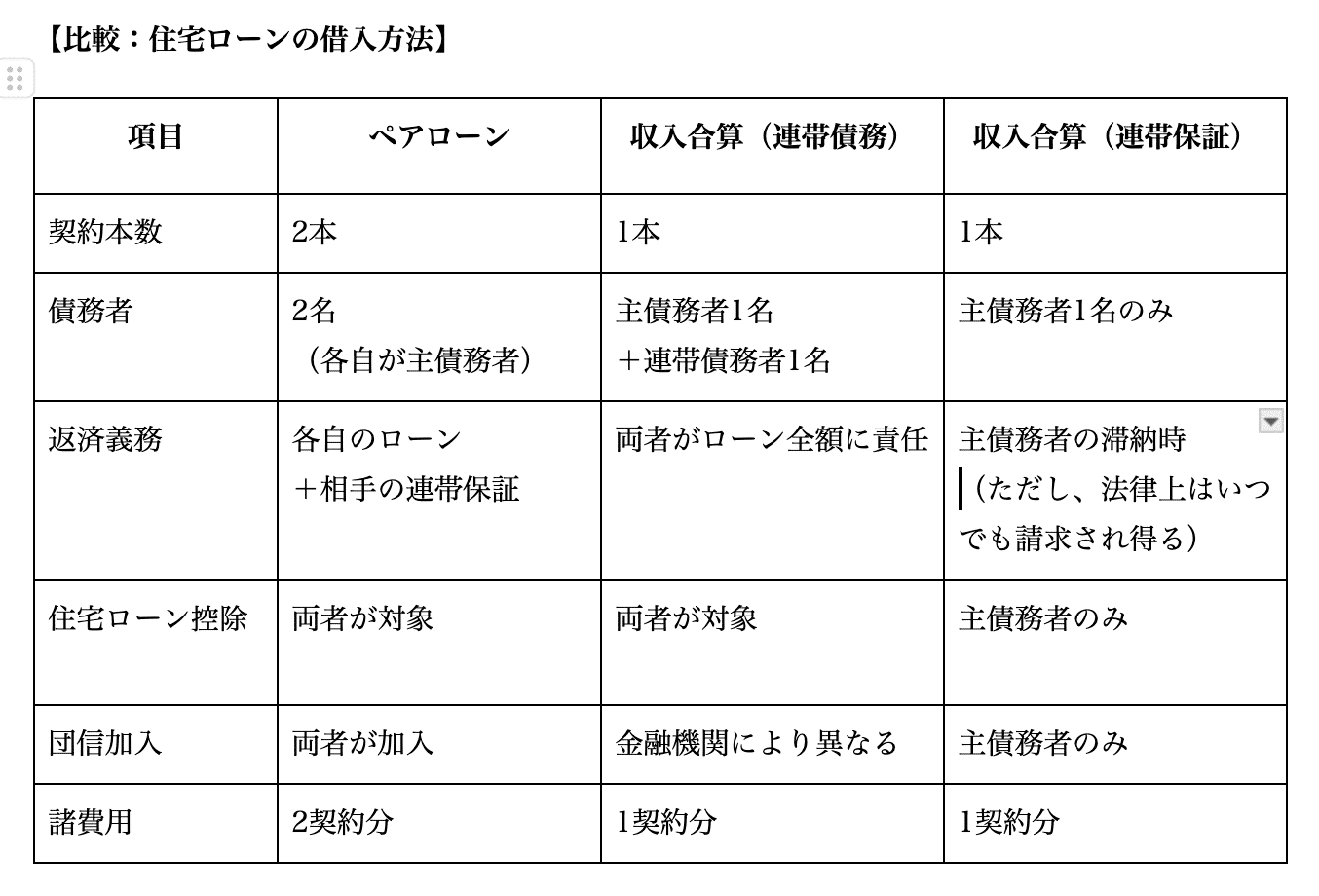

第2章:ペアローンの仕組みとメリット・デメリット

ペアローンの基本構造

ペアローンとは、1つの物件に対して夫婦(または親子)がそれぞれ独立した住宅ローン契約を結ぶ方法である。各自が主たる債務者となり、同時に相手のローンの連帯保証人となるのが一般的だ。

4つのメリットとその留意点

メリット1:借入可能額の増大

単独では3,500万円の借入限度額の人も、配偶者と合わせれば6,000万円まで借入可能となるケースがある。

留意点:借入可能額の増大は、同時に返済リスクの増大も意味する。三井住友トラスト・資産のミライ研究所の調査では、20代のペアローン利用者の借入額中央値は単独ローンの138%、30代では127%となっている。

メリット2:住宅ローン控除の活用

夫婦それぞれが住宅ローン控除を受けられるため、世帯全体での節税効果が期待できる。

留意点:2024年以降の入居では、住宅の省エネ性能によって控除額の上限が変わる。子育て世帯や若者夫婦世帯が認定住宅等に入居する場合は最大35万円の控除を受けられるが、省エネ基準に適合しない「その他の住宅」では控除対象外となる。また、育休等で収入が減少した場合、控除の恩恵を十分に受けられない可能性がある。

メリット3:団体信用生命保険の加入

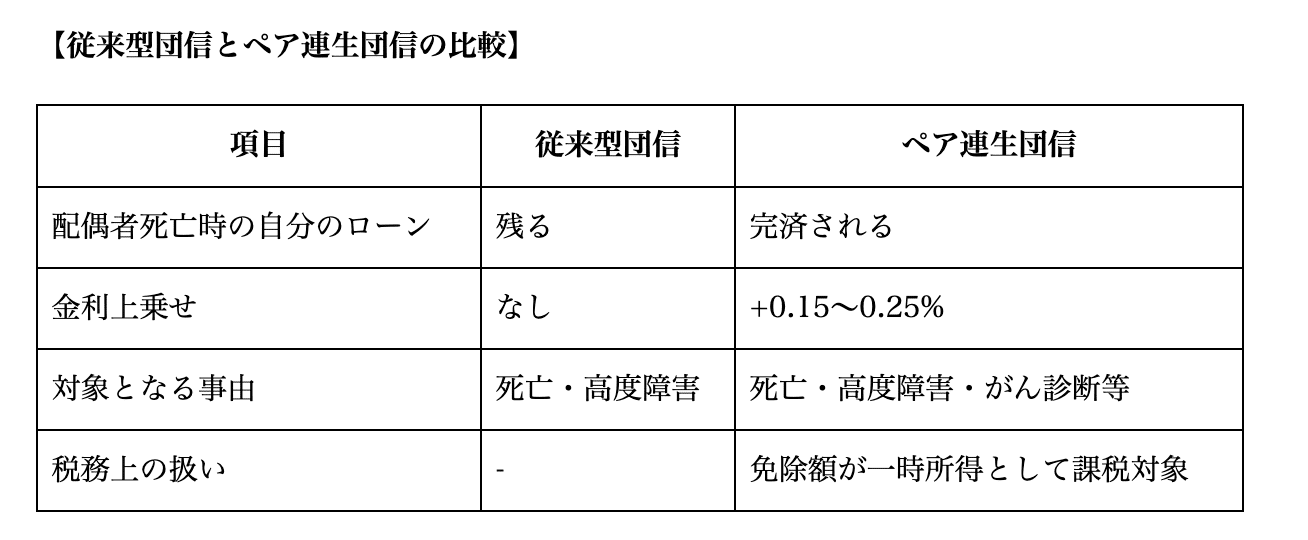

夫婦それぞれが団信に加入できるため、どちらかに万一のことがあっても、その人の債務は保険で完済される。

留意点:通常の団信では、亡くなった人のローンのみが完済され、配偶者のローンは残る。例えば6,000万円のペアローン(各3,000万円)で夫が死亡した場合、妻には3,000万円の債務が残る。この問題を解決する「夫婦連生団信」も登場しているが、金利上乗せなどの追加コストが必要となる。

メリット4:柔軟な借入条件の設定

夫は固定金利、妻は変動金利といった異なる条件での借入れが可能。

留意点:金利タイプの分散はリスクヘッジになる一方、家計管理が複雑になる側面もある。

第3章:ペアローンの5つのリスクと対策

リスク1:収入変動への脆弱性

ペアローンは夫婦双方の安定収入を前提としているため、一方の収入が減少・途絶した場合の影響が大きい。

対策:

- 借入額は一馬力でも返済可能な範囲に抑える

- 生活防衛資金として最低6ヶ月分の生活費を確保

- 収入保障保険など、団信でカバーできないリスクへの備え

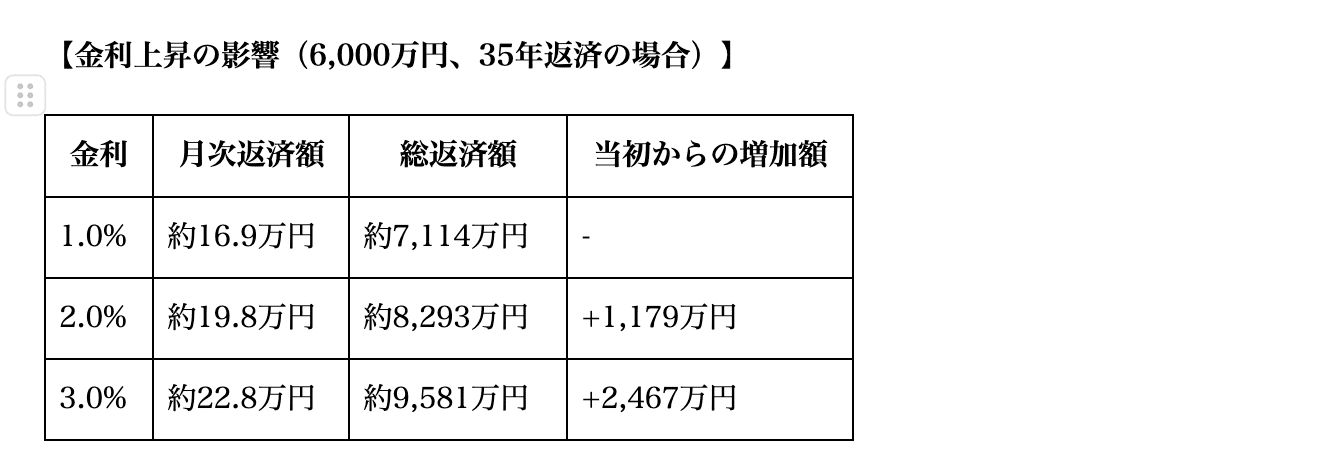

リスク2:金利上昇の影響

2024年3月の日銀によるマイナス金利解除以降、金利上昇リスクが現実味を帯びている。変動金利利用者(全体の約74.5%)への影響は特に大きい。

重要な補足:多くの変動金利ローンには「5年ルール(5年間は月々の返済額が変わらない)」や「125%ルール(見直し後の返済額は直前の1.25倍が上限)」が設定されている。しかし、これらは一時的な緩和措置であり、未払利息の累積により最終的な返済総額が増加するリスクがある。

対策:

- 固定金利と変動金利のミックスローンを検討

- 金利上昇を想定した返済シミュレーションの実施

- 繰り上げ返済用資金の計画的な積立

リスク3:離婚時の複雑な問題

厚生労働省の統計によると、日本の離婚件数は年間約17万9千組(2022年)。離婚時のペアローン処理は極めて複雑となる。

【離婚時の選択肢と課題】

- 物件の売却

- 課題:共有名義のため両者の合意が必須

- オーバーローン時は差額の一括返済が必要

- 一方への名義変更

- 課題:単独での借り換え審査通過が困難

- 金融機関の承認が得られないケースが多い

- 現状維持

- 課題:将来の紛争リスクが残存

- 相手の返済滞納時は連帯保証人として責任

対策:

- 購入時に離婚時の取り決めを公正証書で作成

- 売却の条件(期限、最低価格など)

- オーバーローン時の負担割合

- 一方が住み続ける場合の家賃相当額

- 頭金を20%以上用意し、オーバーローンリスクを軽減

リスク4:税務上の注意点

ペアローンには見落としがちな税務リスクが存在する。

主な税務リスク:

- 贈与税:配偶者のローン返済を肩代わりした場合、年間110万円を超える部分は贈与税の対象

- 持分割合の不一致:ローン負担割合と登記上の持分が異なる場合も贈与税の対象

対策:

- 返済は必ず各自の口座から実行

- 持分割合は借入割合と完全に一致させる

- 不明な点は税理士に事前相談

リスク5:諸費用の増大

ペアローンは契約が2本となるため、以下の費用が2倍になる:

- 融資事務手数料(借入額の2.2%程度)

- 印紙税(借入額により2万円~6万円)

- 抵当権設定費用

6,000万円の借入れで、単独ローンと比較して30~50万円程度の追加費用が発生する。

第4章:2024年以降の新たな動き

ペア連生団信の登場

2024年6月、PayPay銀行が日本の銀行として初めて「ペアローン連生団体信用生命保険」の取扱いを開始した。これは夫婦のどちらかに万一のことがあれば、両方のローンが完済される画期的な商品である。

注意点:

免除された配偶者のローン残債は税法上「一時所得」として扱われる。一時所得の課税対象額は「(ローン免除額 – 特別控除50万円)÷ 2」で計算され、他の所得と合算して課税される。

3,000万円が免除された場合、約1,475万円が課税所得に加算され、その年の税負担が大幅に増加する可能性がある。

PayPay銀行に続き、auじぶん銀行など他の金融機関でも同様の商品提供が始まっており、選択肢は広がりつつある。

第5章:賢明な選択のための実践ガイド

ペアローンが適している世帯の条件

すべての世帯にペアローンが不適切というわけではない。以下の条件を満たす世帯では、ペアローンが有効な選択肢となりうる:

- 安定した雇用環境

- 夫婦ともに公務員や大手企業の正社員

- 育休・介護休暇制度が充実した職場環境

- 転職リスクが低い専門職

- 十分な経済的余力

- 頭金を物件価格の20%以上用意

- 生活防衛資金として1年分の生活費を確保

- 一馬力でも返済可能な借入額に抑制

- 明確な返済計画

- 繰り上げ返済の具体的スケジュール

- 退職金等での一括返済の見込み

- 賃貸収入など副収入の確保

7つのチェックポイント

ペアローンを検討する際は、以下の項目を必ず確認:

□ 一馬力テスト:どちらか一方の収入だけで返済負担率が25%以下か

□ 頭金確保:物件価格の20%以上の頭金を用意できるか

□ 生活防衛資金:1年分の生活費相当の預貯金があるか

□ 金利上昇耐性:金利が2%上昇しても返済可能か

□ 保険の充実:団信以外の収入保障保険に加入しているか

□ 離婚時の取り決め:公正証書での取り決めを作成する意思があるか

□ 専門家相談:FPや税理士など第三者の意見を聞いたか

代替案の詳細検討

1. 収入合算(連帯債務型)

- メリット:契約1本で諸費用節約、夫婦で住宅ローン控除

- デメリット:離婚時の問題はペアローンと同様

- 適している世帯:フラット35利用で夫婦双方の団信加入を希望

2. 収入合算(連帯保証型)

- メリット:主債務者のみの判断で対応可能な部分が多い

- デメリット:連帯保証人は住宅ローン控除対象外

- 適している世帯:一方の収入が主で、他方は補助的な場合

3. 単独ローン+贈与

- メリット:権利関係がシンプル

- デメリット:贈与税の考慮が必要

- 適している世帯:親からの資金援助が期待できる場合

専門家のアドバイス

ファイナンシャルプランナーの視点:

「ペアローンは、安定した環境下では効率的な資金調達方法です。重要なのは、最悪のシナリオでも破綻しない余裕を持つこと。借入可能額の7割程度に抑えることをお勧めします」

弁護士の視点: 「離婚相談で最も解決が困難なのが共有不動産の問題です。購入時に『もしも』の対策を講じることが、将来の紛争を防ぐ最良の方法です」

税理士の視点: 「ペアローンの税務は複雑です。特に贈与税のリスクは見落としがちなので、事前の相談を強くお勧めします」

結論:バランスの取れた判断を

田中夫妻のその後

冒頭の田中夫妻は、購入から2年後、第一子の誕生を迎えた。妻は育児休業を取得し、その後は時短勤務を選択。世帯収入は一時的に減少したが、購入時に余裕を持った返済計画を立てていたため、生活に大きな支障は出ていない。

「正直、一時期は不安もありました。でも、事前にFPさんに相談して、余裕を持った計画にしておいて良かった」と田中さんは振り返る。

最後に:住宅購入における真の豊かさとは

ペアローンは、適切に活用すれば夢のマイホーム実現の有力な手段となりうる。しかし、そのためには以下の3つの原則を守ることが不可欠だ:

- 現実的な計画:最良のシナリオではなく、平均的なシナリオで計画する

- 十分な余裕:借入可能額ではなく、返済可能額で判断する

- 専門家の活用:独断ではなく、複数の専門家の意見を聞く

住宅は家族を守る砦であり、人生を豊かにする基盤である。その購入方法が、家族の将来を脅かすものであってはならない。

データと事例が示すように、ペアローンにはメリットとリスクの両面がある。大切なのは、自分たち家族の状況を冷静に分析し、長期的な視点で最適な選択をすることだ。

この記事が、あなたとあなたの大切な人の賢明な判断の一助となることを願っている。

【注記】

- 本記事の事例は、実際の相談事例を基に個人が特定されないよう再構成したものです

- データは2024年~2025年の公的統計および各調査機関の公表資料に基づいています

- 税制や金融商品の詳細は変更される可能性があるため、最新情報を必ず確認してください

- 重要な決定を行う際は、必ず専門家にご相談ください

コメント