はじめに:複雑な不動産税制を読み解く

日本の不動産取引は、その取得から保有、そして最終的な移転に至るまで、複雑かつ多岐にわたる税制と密接に結びついています。これらの税金を単なる管理上の手続きと捉えるのではなく、資産形成や投資戦略における重要な要素として理解することは、不動産所有者にとって不可欠です。本稿では、不動産に関連する直接的・間接的な税金のすべてを網羅し、そのライフサイクル—「取得時」「保有・運用時」「移転時(売却・贈与・相続)」—の各段階に応じて、課税の仕組みと税額計算の方法を専門的かつ詳細に解説します。

ライフサイクルを通じた課税の全体像

不動産に関わる税金は、その性質と課税タイミングによって大きく3つのステージに分類されます 1。

- 取得時: 不動産を購入または新築する際に一度だけ発生する税金。初期の資金計画に大きな影響を与えます。

- 保有・運用時: 不動産を所有している間、毎年継続的に発生する税金。運営コストの主要な構成要素となります。

- 移転時: 不動産を売却、贈与、または相続する際に発生する税金。資産価値の変動や富の移転に対して課税されます。

税制理解の基礎となる重要概念

本稿を読み進めるにあたり、以下の基本的な概念を理解することが重要です。

国税と地方税

不動産関連の税金は、納税先によって「国税」と「地方税」に大別されます。国税は国(税務署)に納める税金で、印紙税や所得税などが該当します。一方、地方税は都道府県や市区町村に納める税金で、不動産取得税や固定資産税などが含まれます 2。この分類は、納税手続きや問い合わせ先を理解する上で基本となります。

算定の基軸となる「固定資産税評価額」

多くの不動産関連税の計算において、最も重要な基準となるのが「固定資産税評価額」です。これは、不動産の売買価格や建築費そのものではなく、各市区町村(東京23区の場合は都)が個別に評価・決定する公的な価格です 5。この評価額は、総務大臣が定めた「固定資産評価基準」に基づき3年に一度見直され、概ね市場価格の指標となる公示価格の70%程度の水準に設定されます 5。固定資産税はもちろん、不動産取得税や登録免許税の計算にも用いられるため、不動産税制全体を貫く基軸となる指標です。

本稿が、不動産所有者および将来の所有希望者にとって、複雑な税制を体系的に理解し、適切な財務計画を立てるための一助となることを目指します。

表1:不動産のライフサイクル別 税金一覧

| ライフサイクル | 税金の種類 | 税の区分 | 主な課税標準(計算の基礎) |

|---|---|---|---|

| 取得時 | 不動産取得税 | 地方税 | 固定資産税評価額 |

| 登録免許税 | 国税 | 固定資産税評価額、債権金額 | |

| 印紙税 | 国税 | 契約書記載の金額 | |

| 消費税 | 国税 | 建物の価格、仲介手数料 | |

| 贈与税 | 国税 | 相続税評価額 | |

| 相続税 | 国税 | 相続税評価額 | |

| 保有・運用時 | 固定資産税 | 地方税 | 固定資産税評価額 |

| 都市計画税 | 地方税 | 固定資産税評価額 | |

| 所得税・住民税 | 国税・地方税 | 不動産所得(総収入金額 – 必要経費) | |

| 個人事業税 | 地方税 | 不動産所得 | |

| 移転時 | 譲渡所得税・住民税 | 国税・地方税 | 譲渡所得(売却益) |

| 印紙税 | 国税 | 契約書記載の金額 | |

| 登録免許税 | 国税 | 固定資産税評価額 | |

| 消費税 | 国税 | 事業用建物の価格、仲介手数料 | |

| 贈与税 | 国税 | 相続税評価額 | |

| 相続税 | 国税 | 相続税評価額 |

第1章 不動産取得時に課される税金

不動産を取得する際には、物件価格や仲介手数料とは別に、複数の税金が一度に課されます。これらの初期費用は資金計画において見落とされがちですが、その総額は決して小さくありません。本章では、不動産取得時に発生する各税金について、その計算方法と重要な軽減措置を詳述します。

1.1 不動産取得税

不動産取得税は、土地や家屋の購入、贈与、建築などによって不動産を取得した際に、その取得者に対して一度だけ課される地方税(都道府県税)です 2。有償・無償や登記の有無にかかわらず、不動産の所有権を得たという事実そのものに対して課税されます。ただし、相続による取得は非課税です 8。

税額の計算方法

不動産取得税の基本的な計算式は以下の通りです。

税額=課税標準額(固定資産税評価額)×税率

課税標準額: 税額計算の基礎となるのは、実際の売買価格ではなく、取得時点における不動産の「固定資産税評価額」です 6。新築でまだ評価額が決定していない場合は、固定資産評価基準に基づいて都道府県が価格を決定します 8。

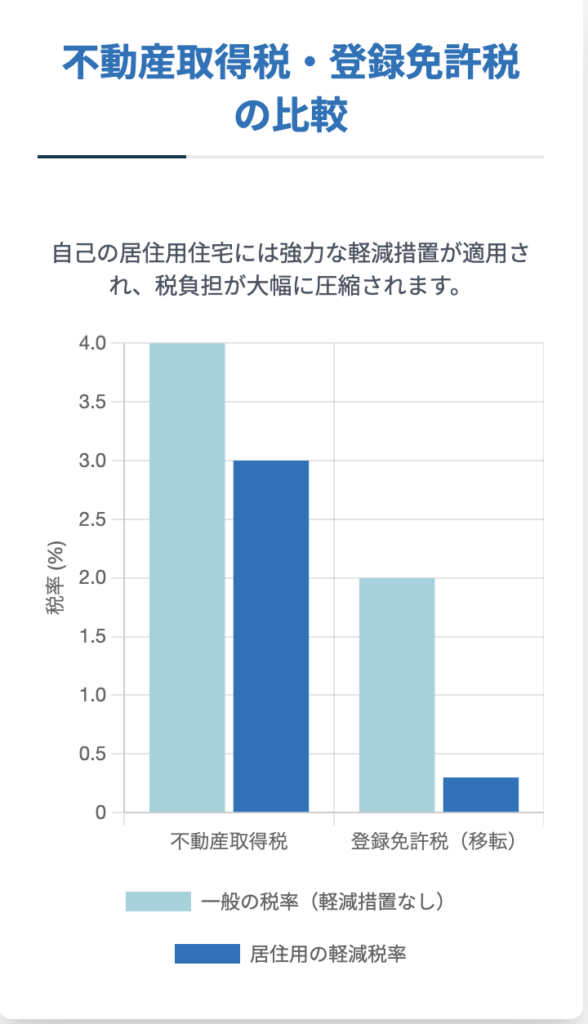

税率: 本則税率は4%ですが、現在は特例措置により引き下げられています 7。

- 土地および住宅: 2027年3月31日までの取得については、軽減税率**3%**が適用されます 3。

- 住宅以外の家屋(店舗・事務所など): 4% 3。

極めて重要な軽減措置

不動産取得税には、特に居住用不動産を対象とした強力な軽減措置が設けられています。これらの措置を適用できるか否かで、納税額は劇的に変わります。

住宅(建物)に関する軽減措置:

一定の要件を満たす新築または中古の住宅を取得した場合、建物の固定資産税評価額から一定額が控除されます。主な要件は、床面積が50㎡以上240㎡以下であることです 10。

- 新築住宅: 固定資産税評価額から1,200万円が控除されます 9。

- 認定長期優良住宅(新築): 控除額が1,300万円に増額されます 11。

- 中古住宅: 新築された日に応じて定められた額(最大1,200万円)が控除されます 9。

これにより、計算式は以下のようになります。

税額=(建物の固定資産税評価額−控除額)×3%

例えば、評価額が1,200万円以下の新築住宅であれば、建物部分の不動産取得税はゼロになります。

住宅用地(土地)に関する軽減措置:

軽減措置の対象となる住宅が建てられている(または建てられる予定の)土地を取得した場合、土地の税額から以下のいずれか高い方の金額が減額されます 7。

- 45,000円

- (土地1㎡当たりの固定資産税評価額 × 1/2) × (住宅の床面積 × 2(上限200㎡)) × 3%

この計算式は複雑ですが、多くの場合、土地にかかる不動産取得税が大幅に軽減されるか、ゼロになる効果があります。

申告と納税

不動産取得後、数ヶ月で都道府県税事務所から納税通知書が送付されてきます。軽減措置の適用を受けるためには、原則として不動産取得日から60日以内に、都道府県税事務所へ自己申告する必要があります 10。この申告を忘れると、軽減措置が適用されず高額な税金を納めることになるため、注意が不可欠です。

1.2 登録免許税

登録免許税は、取得した不動産の所有権を法的に確定させ、第三者に対抗できるようにするために行う「登記」手続きの際に、法務局に納める国税です 2。住宅ローンを組む場合には、金融機関が不動産を担保に取るための「抵当権設定登記」にも課税されます。

税額の計算方法

登録免許税の計算式は以下の通りです。

税額=課税標準×税率

課税標準:

- 所有権保存・移転登記: 不動産の「固定資産税評価額」 8。

- 抵当権設定登記: ローンの借入額である「債権金額」 8。

税率と軽減措置

登録免許税にも、住宅用家屋を対象とした大幅な軽減措置が設けられています。以下に主な登記の種類ごとの本則税率と軽減税率を示します。

| 登記の種類 | 課税標準 | 本則税率 | 軽減税率(適用期限) |

|---|---|---|---|

| 土地の所有権移転(売買) | 固定資産税評価額 | 2.0% | 1.5%(2026年3月31日まで)1 |

| 新築住宅の所有権保存 | 固定資産税評価額 | 0.4% | 0.15%(2027年3月31日まで)1 |

| 中古住宅の所有権移転 | 固定資産税評価額 | 2.0% | 0.3%(2027年3月31日まで)1 |

| 抵当権の設定 | 債権金額 | 0.4% | 0.1%(2027年3月31日まで)1 |

軽減措置の適用要件

これらの軽減措置を受けるためには、主に以下の要件を満たす必要があります 13。

- 自己の居住用の家屋であること。

- 床面積が50㎡以上であること。

- 取得後1年以内に登記を行うこと。

- 市区町村が発行する「住宅用家屋証明書」を登記申請時に添付すること。

1.3 印紙税

印紙税は、経済取引に伴って作成される特定の契約書や領収書などの「課税文書」に対して課される国税です 15。不動産取引においては、「不動産売買契約書」がこれに該当します。納税は、契約書に税額分の「収入印紙」を貼り付け、消印をすることで完了します 2。

納税義務者

印紙税法では、課税文書の作成者が連帯して納税義務を負うと定められています 16。不動産売買の実務では、売主と買主がそれぞれ保管する契約書1通ずつについて、各自が負担するのが一般的です。

税額と軽減措置

印紙税の税額は、契約書に記載された売買金額に応じて段階的に定められています。さらに、不動産売買契約書については、租税特別措置法により、2027年3月31日までに作成されたものを対象に税額が軽減されています 1。

不動産売買契約書の印紙税額(軽減措置適用後)

| 契約金額 | 本則税率 | 軽減税率(2027年3月31日まで) |

| 10万円超 50万円以下 | 400円 | 200円 |

| 50万円超 100万円以下 | 1,000円 | 500円 |

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超 1億円以下 | 6万円 | 3万円 |

| 1億円超 5億円以下 | 10万円 | 6万円 |

近年普及が進む電子契約は、印紙税法の「課税文書の作成」には該当しないと解釈されており、印紙税が課されません 16。これは、契約コストを削減する上で非常に重要なポイントです。

1.4 消費税

消費税は、商品やサービスの提供に対して課される税金ですが、不動産取引における課税関係は非常に特徴的です 2。

課税対象となるもの(税率10%)

- 建物: 不動産会社などの「課税事業者」が売主の場合、建物部分の価格にのみ消費税が課されます。個人が売主のマイホームなどを購入する場合は、建物も非課税となります 8。

- 仲介手数料: 不動産会社に支払う仲介手数料は、サービスの対価であるため、常に課税対象です 3。

- 司法書士報酬など: 登記手続きを依頼する司法書士への報酬も課税対象です。

課税対象とならないもの

- 土地: 土地の売買は、その性質上「消費」に馴染まないため、売主が誰であっても常に非課税です 3。

- 個人間の売買: 個人が売主である中古住宅などを購入する場合、建物価格は非課税です 18。

土地と建物が一体で売買される場合、売買契約書には土地と建物の価格が区分して記載され、建物価格に対してのみ消費税が計算されます。計算式は以下の通りです。

消費税額=建物価格×10%

取得時税制にみる政策的意図:「居住用」への優遇

不動産取得時にかかる税制を横断的に分析すると、日本の税制が「自己の居住用不動産」の取得を強力に後押ししているという一貫した政策的意図が浮かび上がります。これは偶然ではなく、安定した国民生活の基盤となる持ち家取得を促進するための、意図的な制度設計です。

不動産取得税における1,200万円の評価額控除や、登録免許税における大幅な税率軽減は、いずれも「住宅」であること、そして多くの場合、取得者自身が「居住」することを適用要件としています 10。また、床面積が50㎡以上240㎡以下といった要件は、典型的なファミリー世帯の住宅を想定したものです 10。

政府は税制というツールを用いて、国民の持ち家取得という社会経済的な目標を達成しようとしています。この政策は、住宅市場の需要を喚起し、税制優遇の要件を満たす住宅の建設を促す効果を持ちます。結果として、同じ価格の不動産であっても、自己居住用として購入する場合と、純粋な投資用として購入する場合とでは、初期にかかる税負担に数倍の差が生じることも珍しくありません。これは、不動産を取得するすべての個人にとって、最も基本的な資金計画の前提条件となるのです。

第2章 不動産保有・運用時に課される税金

不動産は取得して終わりではなく、所有している限り継続的に発生する税金があります。これらの税金は、不動産を維持するためのランニングコストとなり、特に賃貸経営を行う場合には収益性を左右する重要な要素です。本章では、不動産の保有・運用段階で毎年課される税金について解説します。

2.1 固定資産税

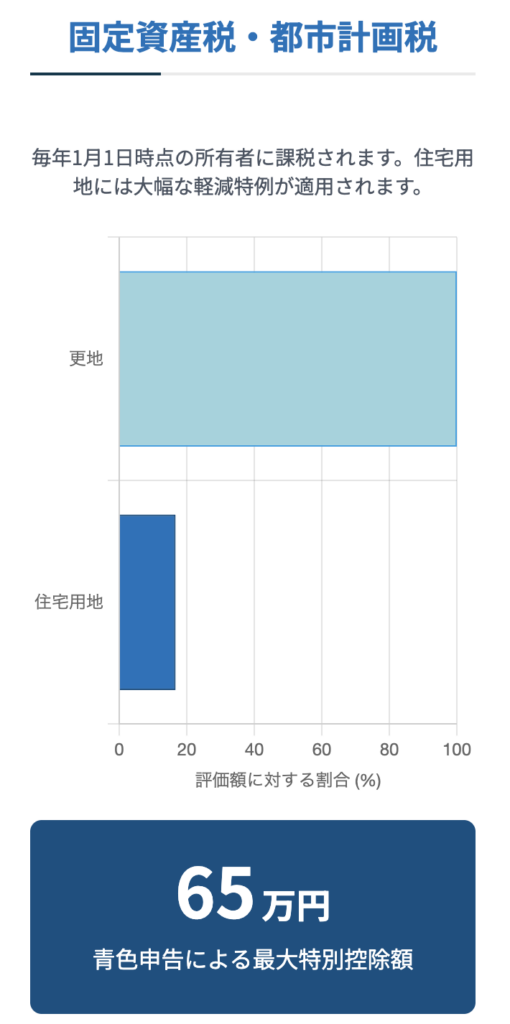

固定資産税は、毎年1月1日時点において土地、家屋、償却資産(事業用資産)を所有している者に対して、その資産が所在する市区町村が課税する地方税です 1。市区町村の行政サービスを支える基幹的な税収源となっています。

税額の計算方法

固定資産税の基本的な計算式は以下の通りです。

税額 = 課税標準額 X 標準税率(1.4%)

課税標準額: 原則として、その不動産の「固定資産税評価額」が課税標準額となります。ただし、後述する住宅用地の特例により、土地の課税標準額は評価額よりも大幅に低く抑えられます。

標準税率: 全国の市区町村における標準的な税率は1.4%と定められていますが、財政状況に応じて市区町村が条例で異なる税率を定めることも可能です 6。

住宅用地に関する特例措置

居住用の建物が建っている土地(住宅用地)については、税負担を軽減するための強力な特例措置が講じられています 6。

- 小規模住宅用地: 住宅1戸あたり200㎡までの部分。課税標準額が固定資産税評価額の6分の1に軽減されます。

- 一般住宅用地: 200㎡を超える部分。課税標準額が固定資産税評価額の3分の1に軽減されます。

この特例により、住宅が建っている土地の固定資産税は、更地の場合と比較して劇的に低くなります。

新築住宅に関する減額措置

一定の要件を満たす新築住宅については、新たに課税される年度から3年間(3階建て以上の耐火・準耐火建築物は5年間)、建物部分の固定資産税額(120㎡相当分まで)が2分の1に減額されます 11。認定長期優良住宅の場合は、この期間がそれぞれ5年間、7年間に延長されます。

2.2 都市計画税

都市計画税は、固定資産税とあわせて徴収される地方税(市区町村税)です。ただし、すべての不動産に課されるわけではなく、原則として「市街化区域」内に所在する土地と家屋の所有者のみが納税義務者となります 1。税収の使い道は、道路、公園、下水道といった都市計画事業の費用に限定されています。

税額の計算方法

都市計画税の計算式は以下の通りです。

税額 = 課税標準額 X 制限税率(上限0.3%)

課税標準額: 固定資産税と同様、原則として「固定資産税評価額」が基になります。

制限税率: 税率は市区町村が条例で定めますが、0.3% を超えることはできません 8。

住宅用地に関する特例措置

都市計画税においても、住宅用地には課税標準額を軽減する特例が適用されます 26。

- 小規模住宅用地: 住宅1戸あたり200㎡までの部分。課税標準額が固定資産税評価額の3分の1に軽減されます。

- 一般住宅用地: 200㎡を超える部分。課税標準額が固定資産税評価額の3分の2に軽減されます。

2.3 不動産所得にかかる所得税・住民税

アパートやマンションなどを貸し付けて家賃収入を得ている場合、その利益は「不動産所得」として所得税(国税)および住民税(地方税)の課税対象となります 1。

不動産所得の計算

不動産所得は、年間の総収入金額から必要経費を差し引いて計算します。

不動産所得=総収入金額−必要経費

総収入金額: 家賃のほか、礼金、更新料、管理費・共益費、返還不要の敷金・保証金などが含まれます 1。

必要経費: 不動産収入を得るために直接要した費用が該当します。主なものとして以下が挙げられます 1。

- 租税公課: 固定資産税、都市計画税、不動産取得税(取得した年)、事業税など。

- 損害保険料: 火災保険料、地震保険料など。

- 修繕費: 原状回復費用、設備の修理費用など。

- 管理費: 管理会社への委託費用、修繕積立金など。

- 借入金利子: ローンの利息部分(元本返済部分は経費になりません)。

- 減価償却費: 建物の価値の減少分を費用として計上するもの。

特別な経費:減価償却費

減価償却費は、不動産投資における税務上の最も重要な経費の一つです。建物や設備などの固定資産は、年月の経過とともに価値が減少するという考えに基づき、その取得費用を法定耐用年数にわたって分割し、毎年の経費として計上します 33。土地は価値が減少しないため、減価償却の対象外です。

計算方法: 2007年4月1日以降に取得した建物については、毎年一定額を償却する「定額法」で計算します。

減価償却費=建物の取得価額×定額法の償却率

償却率は建物の構造によって定められた法定耐用年数に応じて決まります。例えば、木造は22年、重量鉄骨造は34年、鉄筋コンクリート造は47年です 33。

税額の計算

算出された不動産所得は、給与所得など他の所得と合算され(総合課税)、総所得金額が確定します 40。この総所得金額から各種所得控除(基礎控除、配偶者控除など)を差し引いた「課税所得金額」に対して、所得税の累進税率(5%〜45%)と、一律10%の住民税が課されます 1。

青色申告の活用

不動産貸付が一定規模(独立家屋5棟またはアパート等10室以上が目安)に達し、「事業的規模」と認められる場合、「青色申告」を選択することで大きな税制優遇を受けられます 41。

- 青色申告特別控除: 正規の簿記の原則に従って記帳し、電子申告(e-Tax)を行うことで、不動産所得から最大65万円を控除できます 43。

- 損失の繰越控除: 不動産所得が赤字になった場合、その損失を翌年以降3年間にわたって繰り越し、将来の黒字と相殺できます。

経費の二面性:キャッシュフローと課税所得の乖離

不動産投資家にとって、実際の現金の動き(キャッシュフロー)と、税金計算上の所得(課税所得)との間には、しばしば大きな乖離が生じます。この乖離の構造を理解し、管理することが、効果的な税務戦略の鍵となります。

この乖離を生み出す主な要因は二つあります。第一に、税務上の最大の経費の一つである「減価償却費」は、帳簿上の費用でありながら、その年に実際に現金支出を伴いません 33。これは「ペーパー上の経費」であり、手元の現金を減らすことなく課税所得を圧縮する効果があります。

第二に、多くの投資家にとって最大の現金支出である「ローン元本返済」は、税務上、必要経費として認められません 28。経費にできるのは利息部分のみです。これは、元本返済が負債の減少と自己資本の増加をもたらす「資産形成」行為と見なされるためです。

この結果、家賃収入でローン返済や諸経費をすべて賄い、手元に現金が残る(キャッシュフローがプラス)状況であっても、多額の減価償却費を計上することで税務上は赤字(不動産所得がマイナス)になるケースが発生します。

この「会計上の赤字」を給与所得など他の所得と合算(損益通算)することで、全体の所得税・住民税を軽減できるのです 30。これは不動産投資が節税手段として注目される大きな理由です。

逆に、ローン返済額に占める元本の割合が高い場合、キャッシュフローは厳しいにもかかわらず、税務上は黒字となり納税が必要になることもあり得ます。したがって、不動産投資家は銀行口座の残高だけを見て経営判断を下すことはできず、税務上の損益を別途正確に計算・把握することが不可欠となるのです。

第3章 不動産移転時(売却)に課される税金

不動産を売却して利益が出た場合、その利益に対して税金が課されます。この税金は、不動産の所有期間によって税率が大きく変動するため、売却のタイミングが納税額に決定的な影響を与えます。本章では、不動産売却時にかかる税金、特に譲渡所得への課税と、マイホーム売却時の特別な優遇措置について詳述します。

3.1 譲渡所得にかかる所得税・住民税

不動産を売却して得た利益は「譲渡所得」と呼ばれ、給与所得や事業所得などとは合算せず、独立して税額を計算する「分離課税」の対象となります 1。

譲渡所得の計算方法

譲渡所得は、以下の計算式によって算出されます 1。

譲渡所得=譲渡収入金額−(取得費+譲渡費用)

譲渡収入金額: 不動産の売却代金そのものです。

取得費: その不動産を取得した際にかかった費用の合計額です。主な内訳は以下の通りです 48。

- 購入代金、建築代金

- 購入時の仲介手数料、登録免許税、不動産取得税、印紙税など

- (重要)建物の減価償却費相当額: 取得費から、所有期間中の建物の価値の減少分(減価償却費)を差し引く必要があります。これにより、実際の購入費用よりも取得費が低く計算され、結果的に譲渡所得が大きくなる点に注意が必要です。

譲渡費用: 不動産を売却するために直接かかった費用です。売却時の仲介手数料や契約書の印紙税などが該当します 48。

所有期間が税率を決定する

譲渡所得に対する税率は、売却した年の1月1日時点での所有期間によって、以下の二つに明確に区分されます。

短期譲渡所得: 所有期間が5年以下の場合。

- 税率: 39.63%

- 内訳: 所得税 30% + 復興特別所得税 0.63% + 住民税 9% 3

長期譲渡所得: 所有期間が5年を超える場合。

- 税率: 20.315%

- 内訳: 所得税 15% + 復興特別所得税 0.315% + 住民税 5% 3

表5:譲渡所得の税率比較

| 区分 | 所有期間 | 所得税 (+復興特別所得税) | 住民税 | 合計税率 |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

| マイホーム軽減税率 | 10年超 | 10.21% (6,000万円以下) | 4% (6,000万円以下) | 14.21% (6,000万円以下) |

この表が示す通り、所有期間が5年を超えるだけで税率がほぼ半減します。この差は極めて大きく、不動産投資における売却戦略の根幹をなす要素です。

3.2 マイホーム売却時の特別な優遇措置

税法は、自己の居住用財産(マイホーム)の売却に対して、他の不動産売却とは比較にならないほど手厚い優遇措置を設けています 50。これにより、多くのマイホーム売却では税金がほとんどかからないか、ゼロになります。

3,000万円の特別控除

マイホームを売却した場合、所有期間に関係なく、譲渡所得から最大3,000万円を控除できます 48。例えば、譲渡所得が2,500万円だった場合、この控除を適用すると課税対象額はゼロになり、譲渡所得税はかかりません。

所有期間10年超の軽減税率の特例

売却した年の1月1日時点で所有期間が10年を超えているマイホームの場合、3,000万円の特別控除を適用した後の課税譲渡所得に対して、さらに低い税率が適用されます 48。

- 課税譲渡所得6,000万円までの部分: 税率 14.21%

- 課税譲渡所得6,000万円を超える部分: 税率 20.315%

買換えの特例

マイホームを売却し、一定期間内に新たなマイホームに買い換えた場合、一定の要件を満たせば、譲渡益への課税を将来に繰り延べることができる制度です 50。この特例は課税が免除されるわけではなく、買い換えたマイホームを将来売却する時まで先送りされる「課税の繰延べ」である点に注意が必要です。

譲渡損失の特例

マイホームを売却して損失(譲渡損失)が出た場合、特に住宅ローンが残っているなどの一定の条件下では、その損失を給与所得など他の所得と相殺(損益通算)し、所得税・住民税の還付を受けることができます 50。

3.3 その他売却時にかかる税金

- 印紙税: 取得時と同様に、売買契約書には契約金額に応じた印紙税がかかります 1。

- 登録免許税: 売主側に住宅ローンが残っている場合、抵当権を抹消するための登記に登録免許税(不動産1個につき1,000円)がかかります。

市場を規定する「5年の崖」

譲渡所得税率が所有期間5年を境に約39.6%から約20.3%へと劇的に低下するこの制度は、日本の不動産投資市場における行動原理を決定づける最も強力な要因となっています。これは、投資家にとって「5年の崖」とも呼べるほどの大きな断絶であり、売却のタイミングを計る上で他の多くの市場要因を凌駕するほどのインパクトを持ちます。

この税制は、短期的な価格上昇を狙った投機的な不動産売買を抑制し、長期的で安定した資産保有を促進するという明確な政策意図に基づいています。政府は税率の差を設けることで、短期売買に事実上のペナルティを課し、長期保有にインセンティブを与えているのです。

この結果、多くの不動産投資家は、所有期間が5年に近づくと、その期限を越えるまで売却を待つという経済的合理的な判断を下します。これにより、市場全体の物件供給量が一時的に抑制される可能性も指摘されています。どのような不動産投資家にとっても、「自身の物件が所有期間5年を超えるのはいつか」という問いは、出口戦略を考える上での最重要課題であり、その日付はカレンダーに記されるべき極めて重要なマイルストーンとなるのです。

第4章 相続・贈与における税務の詳細分析

不動産は、個人の資産の中で最も価値の大きいものの一つであり、その移転はしばしば多額の税負担を伴います。特に、相続や贈与による世代間の資産承継は、一族にとって最大のタックスイベントとなり得ます。本章では、相続税と贈与税という、富の移転に焦点を当てた複雑な税制について、その評価方法から計算プロセス、そして極めて重要な特例措置までを深く掘り下げます。

4.1 相続税

相続税は、亡くなった人(被相続人)から相続や遺言によって財産を取得した際に、その財産の総額に対して課される国税です 1。

相続財産としての不動産の評価

相続税計算の第一歩は、相続財産である不動産の価値を評価することです。この評価額は、市場での売買価格とは異なる、相続税法独自の基準で算出されます。

- 土地: 評価方法は主に二つあります。

- 路線価方式: 市街地的な形態を形成する地域で用いられます。国税庁が定める道路ごとの1㎡あたりの価格(路線価)に、土地の面積や形状に応じた補正を加えて評価します。路線価は、公示価格の概ね80%程度の水準に設定されています 56。

- 倍率方式: 路線価が定められていない地域で用いられます。その土地の固定資産税評価額に、国税庁が定める一定の倍率を乗じて評価します 56。

- 家屋: 固定資産税評価額がそのまま相続税評価額となります 56。

この評価方法により、特に都心部のタワーマンションなどでは、市場価格と相続税評価額との間に大きな乖離が生じることがありました。この乖離を利用した節税策が問題視された結果、近年、マンションの評価方法については市場価格をより反映させるためのルール改正が行われています 58。

相続税の計算プロセス

相続税の計算は、以下の段階的なプロセスで行われます。

- 課税価格の合計額の算出: すべての相続財産の評価額を合計し、債務や葬式費用を差し引きます。

- 基礎控除額の控除: 課税価格の合計額から、相続税の非課税枠である「基礎控除額」を差し引きます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

59 - 相続税の総額の算出: 基礎控除額を引いた残りの「課税遺産総額」を、一旦、法定相続分で分割したものと仮定し、各相続人の取得金額を算出します。その金額に、下の表の累進税率を適用して各人ごとの税額を計算し、それらを合計して「相続税の総額」を求めます。

- 各人の納税額の算出: 算出した「相続税の総額」を、実際に財産を取得した割合に応じて按分し、各人の納税額を決定します。

表6:相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

最も強力な軽減措置:小規模宅地等の特例

相続税において最も節税効果が高いのが「小規模宅地等の特例」です。これは、被相続人が居住や事業に使っていた土地の評価額を大幅に減額できる制度で、相続人の生活基盤や事業継続を守ることを目的としています 58。

- 特定居住用宅地等: 被相続人の自宅敷地(上限330㎡)を配偶者や同居の親族が相続した場合、その土地の評価額を80%減額できます。

- 特定事業用宅地等: 被相続人の事業用地(上限400㎡)を事業承継者が相続した場合、評価額を80%減額できます。

- 貸付事業用宅地等: 被相続人のアパートなどの貸付事業用地(上限200㎡)を事業承継者が相続した場合、評価額を50%減額できます。

この特例を適用できるか否かで、相続税額は何千万円、場合によっては億単位で変わることもあり、相続対策の要となります。

4.2 贈与税

贈与税は、個人から無償で財産をもらった場合(贈与)に、もらった側(受贈者)に課される国税です 2。相続税逃れを防ぐ目的から、非常に高い税率が設定されています。

二つの課税方式

贈与税には、二つの異なる課税方式があり、納税者はどちらかを選択できます。

1. 暦年課税制度:

これが原則的な課税方式です。

- 基礎控除: 1年間(1月1日〜12月31日)に贈与された財産の合計額から110万円を控除できます 64。

- 税率: 基礎控除後の金額に対して、以下の累進税率が適用されます。税率は、父母や祖父母から18歳以上の子や孫への贈与(特例贈与)か、それ以外(一般贈与)かで異なります 64。

表7:贈与税の速算表(暦年課税)

| 基礎控除後の課税価格 | 特例税率(直系尊属から) | 控除額 | 一般税率(その他) | 控除額 |

|---|---|---|---|---|

| 200万円以下 | 10% | 0円 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 | 20% | 25万円 |

| 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | 55% | 400万円 |

2. 相続時精算課税制度:

60歳以上の父母または祖父母から、18歳以上の子または孫への贈与において選択できる制度です 67。

- 特別控除: 贈与者ごとに生涯で2,500万円までの贈与が非課税となります。

- 税率: 2,500万円を超えた部分については、一律**20%**の税率で贈与税が課されます。

- 相続時の精算: この制度で贈与された財産は、贈与者が亡くなった際に、その贈与時の価額が相続財産に加算され、相続税が再計算されます。その際、既に支払った贈与税額は相続税額から控除されます 3。つまり、贈与税を前払いし、相続時に精算する仕組みです。近年、この制度にも年間110万円の基礎控除が新設され、より使いやすくなりました 67。

不動産関連の贈与の特例

- 贈与税の配偶者控除(おしどり贈与): 婚姻期間20年以上の夫婦間で居住用不動産またはその取得資金を贈与した場合、暦年課税の基礎控除110万円とは別に、最大2,000万円まで非課税となる特例です 64。

- 住宅取得等資金の贈与の非課税措置: 父母や祖父母から子や孫へ住宅の新築・取得・増改築のための資金を贈与した場合、一定の要件を満たす省エネ等住宅であれば最大1,000万円まで非課税となる特例です 64。

贈与税と相続税の戦略的関係性

贈与税と相続税は、それぞれ独立した税金ではなく、一体として「富の世代間移転」を管理する一つの大きな税制システムと捉えるべきです。特に、相続時精算課税制度の選択は、単に税金をなくす行為ではなく、課税のタイミングと性質を戦略的にシフトさせる重大な財務計画上の決定となります。

暦年課税制度を利用し、毎年110万円の基礎控除の範囲内でコツコツと贈与を行えば、その財産は将来の相続財産から完全に切り離され、着実に相続税の課税対象を減らすことができます。これは、相続税対策の基本です。

一方、相続時精算課税制度は、そのような長期的な計画ではなく、不動産のような高額な資産を一度に、かつ生前に、低い税負担で次世代へ移転させることを可能にするためのツールです。その名の通り、これは税の「免除」ではなく「精算」であり、本質的には「相続の前倒し」です。贈与時に価値が固定されるため、将来的に価値が上がると見込まれる不動産を早期に移転することで、相続時の評価額上昇リスクを回避する効果も期待できます。

したがって、どちらの制度を利用するかは、移転したい資産の性質(現金か不動産か)、その資産の将来価値、贈与者と受贈者の年齢やライフプラン、そして相続財産全体の規模と相続税の基礎控除額との関係など、多くの要因を総合的に勘案して決定すべき高度な戦略的判断なのです。これにより、富の移転は、死という単一のイベントから、計画的かつ多段階的なプロセスへと変貌するのです。

結論:不動産所有者のための統合的税務戦略

本稿で詳述してきたように、日本の不動産税制は、取得、保有、移転というライフサイクルの各段階で多様な税金が課される複雑な体系を持っています。しかし、その複雑さの裏には、一貫した政策的意図と、納税者の負担を軽減するための数多くの特例措置や控除制度が存在します。不動産に関する税負担を最適化する鍵は、脱法的な節税策を探すことではなく、これら合法的な制度を深く理解し、計画的に活用することにあります。

主要なタックスイベントの要約

- 取得時には、不動産取得税と登録免許税が大きな負担となりますが、自己の居住用住宅に対しては極めて手厚い軽減措置が用意されています。

- 保有時には、固定資産税・都市計画税が継続的なコストとなります。賃貸経営を行う場合、減価償却費という会計上の経費を最大限に活用し、青色申告を行うことが課税所得を圧縮する上で不可欠です。

- 売却時には、所有期間が5年を超えるか否かで譲渡所得税率がほぼ半減します。これは投資戦略における絶対的な指標となります。また、マイホームの売却時には3,000万円の特別控除という比類なき優遇措置が存在します。

- 相続・贈与時には、高額な税負担が生じる可能性がありますが、小規模宅地等の特例や各種贈与税の非課税措置を計画的に利用することで、負担を大幅に軽減することが可能です。

計画的な税務管理の重要性

本稿で明らかになったことは、不動産税務においては事前の計画と準備がすべてであるということです。軽減措置の多くは、期限内に自ら申告しなければ適用されません。相続対策は、何年も前から暦年贈与や資産構成の見直しを行うことで初めて効果を発揮します。売却のタイミングは、所有期間という税法上のカレンダーに基づいて決定されるべきです。

最終的な提言

不動産を所有し、その価値を最大化するためには、以下の点を中核に据えた統合的な税務戦略が求められます。

- 長期保有の原則: 投資用不動産については、譲渡所得税率が劇的に下がる「所有期間5年超」を一つの目標とすることが基本戦略となります。

- マイホーム特例の最大活用: 自己居住用不動産の売却は、税制上最も優遇されています。3,000万円控除や軽減税率の特例を確実に利用できるよう、居住実態などの要件を正しく理解し、満たすことが重要です。

- 賃貸経営の事業化: 不動産所得がある場合は、会計処理を徹底し、事業的規模を目指して青色申告(65万円控除)の適用を受けることが、手取りキャッシュフローを増やす上で極めて有効です。

- 早期の相続対策: 相続税は、事前の対策によって結果が大きく変わる税金です。特に評価額を80%減額できる小規模宅地等の特例は、適用要件が複雑なため、専門家と相談の上、早期に準備を進める必要があります。

最終的に、すべての税務手続きにおいて、正確な記録の保管と期限内の申告は、あらゆる税務戦略の前提となる、譲ることのできない基本原則です。これらの原則を遵守し、本稿で解説した制度を深く理解・活用することが、不動産という貴重な資産を守り、育てるための確かな道筋となるでしょう。

引用文献

- 不動産投資にかかる税金は? 4つの税軽減効果と不動産所得の計算方法を解説 | ソニー生命保険, 9月 8, 2025にアクセス、 https://www.sonylife.co.jp/land/blog/column015.html

- 不動産税務とは?不動産に関わる税金の種類と基礎知識 – マルイシ税理士法人, 9月 8, 2025にアクセス、 https://maruishi-tax.jp/column/column013/

- 不動産投資にかかる税金の種類を取得時・保有運用中・売却時に分けて解説 – TECROWD, 9月 8, 2025にアクセス、 https://tecrowd.jp/column/real-estate-crowdfunding/types-of-taxes-related-to-real-estate-investment/

- 税の種類に関する資料 – 財務省, 9月 8, 2025にアクセス、 https://www.mof.go.jp/tax_policy/summary/condition/a01.htm

- 固定資産税評価額とは?調べ方や見方、計算方法についてわかりやすく解説! – ポラスの不動産売却, 9月 8, 2025にアクセス、 https://www.baikyaku.polusnet.com/column/detail.php?n=189

- 総務省|地方税制度|固定資産税, 9月 8, 2025にアクセス、 https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_15.html

- 総務省|地方税制度|不動産取得税, 9月 8, 2025にアクセス、 https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_17.html

- 不動産購入にかかる税金とは。具体的な内容や減税措置についても解説 – モゲチェック, 9月 8, 2025にアクセス、 https://mogecheck.jp/articles/show/lZL61dGp4P084VkO9Rv3

- 住宅:不動産取得税に係る特例措置 – 国土交通省, 9月 8, 2025にアクセス、 https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000020.html

- 不動産取得税とは?軽減はあるの?いくらかかるか計算方法も解説 | はじめての住宅ローン, 9月 8, 2025にアクセス、 https://finance.recruit.co.jp/article/b008/

- 固定資産税、登録免許税、不動産取得税の優遇措置 – 住宅 – 国土交通省, 9月 8, 2025にアクセス、 https://www.mlit.go.jp/jutakukentiku/house/shienjigyo_r7-08.html

- 登録免許税とは?税金の計算と軽減税率について解説 – マルイシ税理士法人, 9月 8, 2025にアクセス、 https://maruishi-tax.jp/column/column038/

- 土地の売買や住宅用家屋の所有権の保存登記等に係る 登録免許税の …, 9月 8, 2025にアクセス、 https://www.nta.go.jp/publication/pamph/sonota/0020003-124_01.pdf

- 登録免許税に関する資料 – 財務省, 9月 8, 2025にアクセス、 https://www.mof.go.jp/tax_policy/summary/property/e08.htm

- 不動産売買契約書に印紙は必要?印紙税の金額を詳しく紹介 – ジンジャー(jinjer), 9月 8, 2025にアクセス、 https://hcm-jinjer.com/blog/e-sign/real-estate-sale-and-purchase-agreement_stamp/

- 不動産売買契約書に印紙は必要?どちらが負担する?金額や貼り方を解説, 9月 8, 2025にアクセス、 https://biz.moneyforward.com/contract/basic/14847/

- 不動産売買契約書の印紙税の軽減措置|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/law/shitsugi/inshi/08/10.htm

- 不動産売買に消費税はかかる?課税・非課税対象をわかりやすく解説!消費税額の計算方法や納付方法も紹介 | GMOサインブログ, 9月 8, 2025にアクセス、 https://www.gmosign.com/media/work-style/fudosan-baibai-shohizei/

- 不動産の売却で消費税は課税される?個人・法人別に解説 – おうちクラベル, 9月 8, 2025にアクセス、 https://realestate-od.jp/realestate/column/article3053/

- No.6225 地代、家賃や権利金、敷金など|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6225.htm

- 家屋の課税について | 千葉県茂原市の公式サイトへようこそ!, 9月 8, 2025にアクセス、 https://www.city.mobara.chiba.jp/0000000158.html

- 839712 R5不動産取得税解説リーフ千葉表面, 9月 8, 2025にアクセス、 https://www.pref.chiba.lg.jp/zeimu/aramashi/documents/r5-myhome-to-zeikin-chiba.pdf

- 総務省|地方税制度|都市計画税, 9月 8, 2025にアクセス、 https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_16.html

- 都市計画税とはどんな税金?固定資産税との違いをあわせて解説 – スゴい住宅ローン探し, 9月 8, 2025にアクセス、 https://finance.recruit.co.jp/article/b010/

- 固定資産税・都市計画税の概要 – 木更津市, 9月 8, 2025にアクセス、 https://www.city.kisarazu.lg.jp/soshiki/zaimu/shisanzei/1/4221.html

- 都市計画税について | 千葉県茂原市の公式サイトへようこそ!, 9月 8, 2025にアクセス、 https://www.city.mobara.chiba.jp/0000000150.html

- 不動産所得とは?事業所得とは?それぞれの計算と課税方法 – 京都ミライズ税理士法人, 9月 8, 2025にアクセス、 https://www.sawabe-tax.com/fp/financing-plan-27

- 不動産所得とは?必要経費や確定申告が必要な場合をわかりやすく解説 – 弥生, 9月 8, 2025にアクセス、 https://www.yayoi-kk.co.jp/shinkoku/oyakudachi/estate-income/

- No.1370 不動産収入を受け取ったとき(不動産所得)|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1370.htm

- 不動産収入は確定申告は必要?経費計上が可能なものや申告の手順を紹介 – INVOY, 9月 8, 2025にアクセス、 https://go.invoy.jp/how-to-invoice/%E4%B8%8D%E5%8B%95%E7%94%A3%E5%8F%8E%E5%85%A5%E3%81%AF%E7%A2%BA%E5%AE%9A%E7%94%B3%E5%91%8A%E3%81%AF%E5%BF%85%E8%A6%81%EF%BC%9F%E7%B5%8C%E8%B2%BB%E8%A8%88%E4%B8%8A%E3%81%8C%E5%8F%AF%E8%83%BD%E3%81%AA/

- 不動産所得の一般的な必要経費の一覧表, 9月 8, 2025にアクセス、 https://www.shokokai-fukui.or.jp/content/kichoguide/white_09.html

- 家賃収入の確定申告は必要!必要書類・手続き・Q&Aを解説 – 武蔵コーポレーション, 9月 8, 2025にアクセス、 https://www.musashi-corporation.com/wealthhack/final-tax-return

- 不動産所得の主な必要経費を9つ紹介 計上する前の注意点も解説 – 株式会社アーキバンク, 9月 8, 2025にアクセス、 https://archibank.co.jp/komon/main-necessary-expenses

- 不動産投資で経費にできる項目とできない項目を徹底解説! – トーシンパートナーズ, 9月 8, 2025にアクセス、 https://www.tohshin.co.jp/magazine/article0027.html

- No.2210 必要経費の知識 – 国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2210.htm

- 「減価償却費」の計算について – 国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/saigai/h30/0018008-045/05.htm

- アパートの減価償却費まとめ|シミュレーションから見る計算の仕方 – 大東建託, 9月 8, 2025にアクセス、 https://www.kentaku.co.jp/estate/navi/column02/post_433.html

- アパートやマンションの減価償却費計算を詳しく解説 | クラウド会計ソフト マネーフォワード, 9月 8, 2025にアクセス、 https://biz.moneyforward.com/accounting/basic/61227/

- 確定申告で必要になる!不動産投資の減価償却費の仕組みと計算方法 – 朝日住宅, 9月 8, 2025にアクセス、 https://www.asahi-jutaku.co.jp/file/support/sumai-column/sumai-no20.html

- 家賃収入の所得税はどのくらいかかるのか?税金の計算方法を説明 – 生和コーポレーション, 9月 8, 2025にアクセス、 https://www.seiwa-stss.jp/tochikatsuyo/knowledge02/k02cat05/25.html

- 青色申告特別控除の10万円控除とは?要件や適用するための方法を解説 – 弥生, 9月 8, 2025にアクセス、 https://www.yayoi-kk.co.jp/shinkoku/aoiroshinkoku/oyakudachi/tokubetsukojo-10manen/

- 不動産所得の確定申告は必要?必要になる基準や税金の計算方法を解説 – マルイシ税理士法人, 9月 8, 2025にアクセス、 https://maruishi-tax.jp/column/column021/

- 事業所得が赤字。不動産所得の青色申告特別控除はどうなる? – 濱野会計事務所, 9月 8, 2025にアクセス、 https://hamano-accounting.jp/2023/12/06/%E4%BA%8B%E6%A5%AD%E6%89%80%E5%BE%97%E3%81%8C%E8%B5%A4%E5%AD%97%E3%80%82%E4%B8%8D%E5%8B%95%E7%94%A3%E6%89%80%E5%BE%97%E3%81%AE%E9%9D%92%E8%89%B2%E7%94%B3%E5%91%8A%E7%89%B9%E5%88%A5%E6%8E%A7%E9%99%A4/

- No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分 – 国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1373.htm

- 青色申告特別控除 事業所得と不動産所得の場合について – サン共同税理士法人, 9月 8, 2025にアクセス、 https://tax-startup.jp/feature/tax/12459/

- No.2072 青色申告特別控除 – 国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2072.htm

- No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1440.htm

- 譲渡所得の計算方法とは?仕組みや所得税の求め方もわかりやすく解説 – ポラスの不動産売却, 9月 8, 2025にアクセス、 https://www.baikyaku.polusnet.com/column/detail.php?n=265

- 譲渡所得とは?不動産売却時の税金の計算から確定申告手続きまで詳しく解説 – 長谷工の仲介, 9月 8, 2025にアクセス、 https://www.haseko-chukai.com/column/sell/capital-gains.html

- 居住用財産の譲渡に関する特例措置 – 住宅 – 国土交通省, 9月 8, 2025にアクセス、 https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000029.html

- マイホームを売った場合の特例は?|土地と住まいの税金講座 – 旭化成, 9月 8, 2025にアクセス、 https://www.asahi-kasei.co.jp/maison/chiebukuro/tax/baikyaku-02.html/

- マイホーム売却の特例とは?3000万円控除の仕組み – 相続手続センター新宿, 9月 8, 2025にアクセス、 https://dragonshinjuku-souzoku.com/archives/2804/

- No.3302 マイホームを売ったときの特例|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

- No.3305 マイホームを売ったときの軽減税率の特例|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm

- No.3355 特定のマイホームを買い換えたときの特例|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3355.htm

- No.4602 土地家屋の評価|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4602.htm

- 【相続税路線価】調べ方・土地の評価方法を税理士が解説!, 9月 8, 2025にアクセス、 https://chester-tax.com/encyclopedia/dic05_118.html

- 国税庁、マンションの相続税評価額の算定ルールを見直しへ | 不動産の売り買いノウハウBOOK, 9月 8, 2025にアクセス、 https://www.mizuho-re.co.jp/knowledge/knowhow/detail/index_739.html

- No.4152 相続税の計算|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm

- 小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~|相続大辞典, 9月 8, 2025にアクセス、 https://chester-tax.com/encyclopedia/dic01_133.html

- 小規模宅地等の特例の適用要件は? 家なき子についての改正も含めて解説, 9月 8, 2025にアクセス、 https://www.zeirisi.co.jp/souzokuzei-tochihyouka/shoukibotakuchi/

- 小規模宅地等の特例で相続税を減額!フローチャートで適用要件を簡単チェック!, 9月 8, 2025にアクセス、 https://www.oag-tax.co.jp/souzokuzei/column/special-case-of-small-residential-land-3002/

- No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小 …, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

- 不動産の贈与税|計算方法や節税対策も解説 – 税理士法人レガシィ, 9月 8, 2025にアクセス、 https://legacy.ne.jp/knowledge/before/zouyo-zei/246-fudosan-keisanhouhou-setsuzeitaisaku/

- 財産をもらったとき – 国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm

- No.4408 贈与税の計算と税率(暦年課税)|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

- No.4103 相続時精算課税の選択|国税庁, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103.htm

- No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除 …, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4452.htm

- No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税 …, 9月 8, 2025にアクセス、 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

コメント