リード:建築規制強化と金利上昇の「ダブルパンチ」が不動産市場を揺らす

2025年4月、改正建築基準法が施行され、約40年にわたって維持されてきた「4号特例」が大幅に縮小された。木造2階建て住宅の建築確認において構造関係規定の審査省略が認められなくなり、設計・施工コストの増大が避けられない状況だ。同時に、日銀の利上げサイクルが本格化し、住宅ローンの変動金利は15年ぶりの上昇局面に突入している。2026年4月現在、メガバンクの変動金利は0.6〜0.9%台に上昇し、固定10年は2.3〜2.9%台で推移する。建築コストの上昇と資金調達コストの増加が同時進行するこの局面は、不動産投資家・実務家にとって戦略の見直しを迫る転換期である。本記事では、改正建築基準法の実務ポイントと住宅ローン金利動向を法令条文に即して解説し、投資判断・実務対応に資する情報を提供する。

背景・現状分析:なぜ今、二重の構造変化が起きているのか

4号特例の歴史と縮小に至る経緯

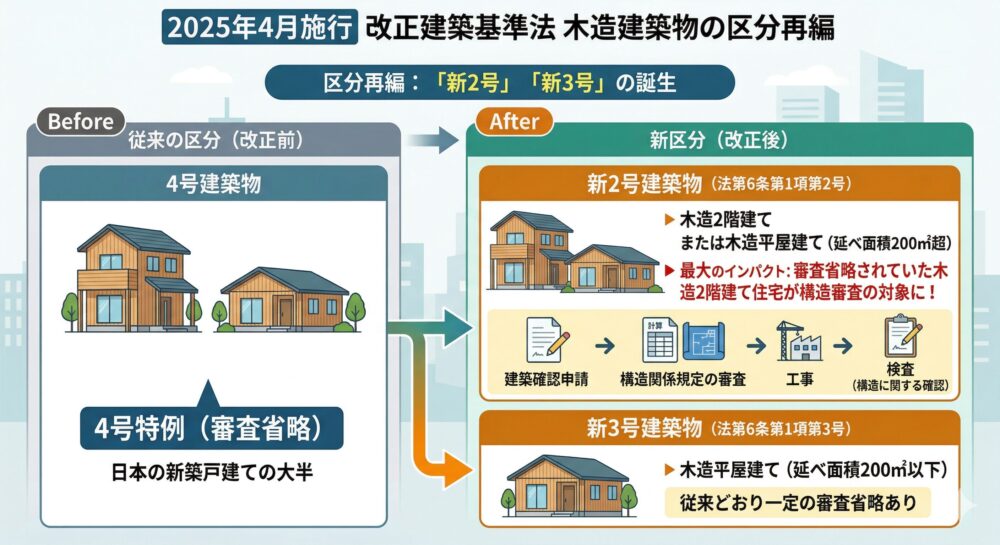

建築基準法第6条第1項は、建築物を規模・用途に応じて第1号から第4号(改正後は第1号から第3号)に分類し、建築確認の対象範囲を定めている。改正前の「第4号建築物」とは、木造で「2階建て以下」かつ「延べ面積500㎡以下」かつ「高さ13m・軒高9m以下」、または非木造で「平屋かつ延べ面積200㎡以下」の建築物であった。これらの建築物は、建築士が設計を行った場合に構造耐力関係規定等の審査が省略される、いわゆる「4号特例」(建築基準法第6条の4)の対象とされてきた。

この特例は、1983年の法改正で導入されて以来、約40年にわたり木造住宅市場のコスト抑制と迅速な着工を支えてきた。しかし、2005年の構造計算書偽装問題(いわゆる耐震偽装事件)や、近年の大規模地震による木造住宅被害の検証を通じて、審査省略の弊害が指摘されるようになった。国土交通省は、4号特例が「建築士への信頼」を前提としつつも、実態として構造安全性の確認が不十分な住宅が一定数存在することを問題視し、制度の見直しに踏み切った。

改正法の区分再編:「新2号」「新3号」の誕生

2025年4月施行の改正建築基準法では、従来の4号建築物が「新2号建築物」と「新3号建築物」に再編された。具体的な区分は以下のとおりである。

- 新2号建築物(改正法第6条第1項第2号):木造2階建て、または木造平屋建てで延べ面積200㎡超のもの。大規模な修繕・模様替を含む建築確認が必要。

- 新3号建築物(改正法第6条第1項第3号):木造平屋建てで延べ面積200㎡以下のもの。従来どおり一定の審査省略あり。

この再編の最大のインパクトは、従来4号特例で審査省略されていた木造2階建て住宅(日本の新築戸建ての大半を占める)が、新2号建築物として構造関係規定の審査対象に組み入れられた点である。確認申請時に構造関係の図書(壁量計算書、構造図面等)の提出が必要となり、検査においても構造に関する確認が行われる。

住宅ローン金利の構造的変化

金利環境も大きく変わった。日本銀行は2024年3月にマイナス金利政策を解除し、その後段階的に利上げを実施してきた。2025年12月には政策金利が0.25%引き上げられ0.75%に達した。この影響で、メガバンク3行は2026年2月初旬から短期プライムレートを0.25%引き上げ、住宅ローンの変動金利に波及している。

2026年4月時点の主要金利水準は以下のとおりである。

- 変動金利:三菱UFJ銀行 0.670%(新規、2026年3月時点から+0.275%)、三井住友銀行 0.925%(+0.25%)、みずほ銀行 0.775%。ネット銀行系では0.55〜0.65%台も残存。

- 固定10年:主要銀行で2.3〜2.9%台。10年国債利回りの落ち着きにより一部銀行で低下も見られるが、全体としては上昇基調。

- フラット35:1.4〜1.6%台で推移。

注目すべきは、変動金利がゼロ金利時代の0.3%台から約2倍に上昇している点だ。借入額5,000万円・35年返済のケースで、金利0.35%と0.70%の差は、総返済額で約350万円に上る。投資用ローンではさらにスプレッドが乗るため、キャッシュフローへの影響は無視できない。

法令・判例解説:改正建築基準法の条文と実務的論点

建築基準法第6条第1項の改正内容

改正前の建築基準法第6条第1項第4号は、小規模建築物を一括して規定していたが、改正後は第2号と第3号に分離された。条文の要旨を整理する。

改正後 建築基準法第6条第1項第2号(要旨):木造の建築物で、地階を除く階数が2以下かつ延べ面積300㎡以下かつ高さ16m以下のもの(ただし平屋かつ面積200㎡以下のものを除く)、および木造以外の平屋かつ延べ面積200㎡以下のもの。

改正後 建築基準法第6条第1項第3号(要旨):上記第2号に該当しない小規模建築物(木造平屋建て延べ面積200㎡以下等)。

従来の4号建築物のうち、木造2階建ておよび木造平屋建てで延べ面積200㎡超のものが「新2号」に格上げされたことが核心的な変更点である。

建築基準法第6条の4(確認の特例)の改正

改正前の第6条の4は、4号建築物について建築士が設計した場合に構造耐力関係規定等の審査を省略する旨を定めていた。改正後は、この特例の適用対象が「新3号建築物」に限定される。つまり、木造2階建て住宅は特例の対象外となり、確認申請時に以下の審査が必要となる。

- 構造関係規定:壁量計算、柱の小径、筋かいの仕様等の仕様規定への適合確認。構造計算が必要な場合はその審査。

- 防火避難規定:防火地域・準防火地域外であっても審査対象。

- 省エネ基準:後述する建築物省エネ法改正と連動した適合確認。

仕様規定(壁量計算等)の対象変更

改正に伴い、木造建築物の仕様規定の適用範囲も見直された。改正後の対象は以下のとおりである。

- 木造で地階を除く階数が2以下、延べ面積300㎡以下、高さ16m以下のもの(平屋かつ面積200㎡以下のものを除く)。

- 木造以外は従来どおり対象外。

これにより、従来は延べ面積500㎡以下であった木造の仕様規定適用上限が300㎡に引き下げられ、300㎡超の木造建築物は原則として構造計算が必要となった。実務的には、延べ面積300㎡を超える木造アパート等の設計において、構造計算ルートの選択が必須となる点に注意が必要である。

大規模リフォームへの影響:建築基準法第5条の6との関連

改正法の影響はリフォーム・リノベーション分野にも及ぶ。従来の4号建築物は、大規模の修繕・模様替(建築基準法第2条第14号・第15号)について建築確認が不要であった。しかし、新2号建築物に分類される木造2階建て住宅については、主要構造部の過半に及ぶ修繕・模様替に建築確認が必要となる。

さらに、建築基準法第5条の6の規定により、延べ面積100㎡を超える建築物で大規模リフォームを行う場合は建築士による設計・工事監理が必要である。投資用中古木造住宅のリノベーションにおいて、従来は不要だった確認申請の手続きとコストが発生するケースが増えることを意味する。

小規模伝統的木造建築物に係る構造計算適合性判定の特例

改正法では、石場建て等の伝統的木造建築物について新たな特例も設けられた。建築基準法第6条の3第1項の改正により、構造設計一級建築士が設計又は確認を行い、構造計算適合判定資格者である建築主事等が確認審査を行う場合は、構造計算適合性判定(いわゆる適判)を不要とすることが可能となった。この規定は公布の日から3年以内の施行が予定されている。

歴史的建造物や伝統構法による新築を手がける建築士にとっては、手続きの簡素化というメリットがある一方、構造設計一級建築士の関与が必須となるため、人材確保が課題となる。

建築物省エネ法の改正:適合義務化の全面展開

建築基準法改正と同時に施行された改正建築物省エネ法(建築物のエネルギー消費性能の向上に関する法律)により、原則としてすべての新築住宅・非住宅に省エネ基準への適合が義務化された。従来は大規模建築物(延べ面積2,000㎡以上)に限定されていた適合義務が、戸建住宅を含む小規模建築物にまで拡大されたのである。

これは建築確認の申請図書に省エネ関連の計算書を添付する必要があることを意味し、設計事務所・確認検査機関双方の業務量増大を招く。不動産投資の観点では、新築物件の建築コスト上昇要因として認識すべきである。

投資家・実務家への影響:具体的なアクションポイント

1. 新築木造アパート投資のコスト構造変化

4号特例の縮小により、木造2階建てアパートの新築では以下のコスト増が見込まれる。

- 設計費の増加:構造計算書・省エネ計算書の作成費用として、1棟あたり30〜80万円程度の上乗せが一般的。設計期間も1〜2ヶ月延長される可能性がある。

- 確認申請手数料の増加:審査項目の増加に伴い、確認検査機関の手数料も上昇傾向。

- 省エネ対応の建築コスト:断熱材のグレードアップ、高性能サッシの採用等で坪単価3〜5万円の上昇が見込まれる。

- 工期の延長:確認審査の長期化により、着工から引渡しまでのスケジュールに余裕を持つ必要がある。

これらのコスト増は、利回り計算に直結する。例えば、総工費が5%上昇した場合、表面利回り8%の物件は約0.4ポイント低下し7.6%程度となる。金利上昇と相まって、投資判断の閾値を見直す必要がある。

2. 中古木造住宅のリノベーション戦略の再考

新2号建築物に該当する木造2階建て住宅のリノベーションでは、主要構造部の過半に及ぶ改修で建築確認が必要となる。これは以下の実務的影響をもたらす。

- 既存不適格への対応:確認申請を行う場合、現行法への適合が求められるため、既存不適格部分の是正費用が発生する可能性がある。特に耐震基準・省エネ基準への適合が論点となる。

- 「過半」の判定:主要構造部の「過半」に該当するか否かの判断が重要。屋根の全面葺き替えは該当するが、仕上げ材のみの改修は該当しない。投資計画段階で建築士との綿密な協議が不可欠。

- 費用対効果の分岐点:確認申請が必要となるリノベーションでは、いっそ建替えの方が合理的なケースも出てくる。築年数・立地・残存価値を総合的に判断する必要がある。

3. 住宅ローン金利上昇への対応

投資家・実需購入者の双方にとって、金利上昇は資金計画の根幹に関わる。以下のアクションポイントを提示する。

- 変動金利のリスク再評価:2026年4月時点で変動金利は0.55〜0.925%。日銀がさらに利上げを続ければ、1.0〜1.5%台への上昇も視野に入る。5年125%ルール(元利均等返済における返済額上限ルール)が適用されるローンでも、未払利息の蓄積リスクがある。

- 固定金利への部分シフト:投資用ローンで固定金利を選択できる場合、ポートフォリオの一部を固定に振り分けるリスクヘッジが有効。特に長期保有を前提とする物件には固定金利が適する。

- 50年ローンの活用検討:不動産価格高騰に対応して50年ローンが一般化しつつある。返済期間の延長により月々の返済額を抑制できるが、総返済額の増大と金利リスクの長期化には留意が必要。

- 借換えのタイミング:既存の変動金利ローンを保有する投資家は、今後の追加利上げ前に固定金利への借換えを検討する余地がある。ただし、事務手数料・違約金とのバランスを試算すべきである。

4. 宅建士・不動産鑑定士の実務対応

宅建士にとっては、重要事項説明(宅建業法第35条)において、改正法の影響を正確に説明する責務がある。特に以下の点が重要である。

- 新築物件:省エネ基準適合義務化に伴い、省エネ性能表示が物件の差別化要因となる。BELSやZEH認定の有無は重要事項説明の対象となり得る。

- 中古物件:リノベーション時に建築確認が必要となるケースを買主に説明し、追加費用の見積もりを提供することが望ましい。

- 不動産鑑定:省エネ性能の高い物件と低い物件の価格差が拡大する可能性がある。鑑定評価において省エネ性能を反映する手法の検討が必要。

5. 弁護士・司法書士の留意点

建築紛争において、改正法施行後の物件で構造関連の不具合が発覚した場合、従来の4号特例下で「審査省略=行政の責任軽減」とされてきた論理が変容する可能性がある。新2号建築物は構造審査の対象となるため、確認検査機関の審査責任がより厳格に問われる場面が増えると予想される。

また、住宅ローンの金利上昇に伴い、返済困難に陥る債務者の増加が見込まれる。任意売却・競売案件の増加に備え、民事執行法の手続きや住宅ローン特則(民事再生法第196条以下)の知識を再確認しておくことが有益である。

まとめ・今後の展望:中長期視点でのインサイト

2025年4月の建築基準法改正と住宅ローン金利の上昇は、日本の不動産市場における構造的転換点を形成している。4号特例の縮小は短期的にはコスト増・工期延長というデメリットをもたらすが、中長期的には住宅ストックの品質向上と省エネ性能の底上げにつながる。品質の高い住宅は中古市場での資産価値維持が期待でき、「建てて終わり」ではなく「長期的な資産価値」を重視する投資戦略が求められる時代への移行である。

金利面では、日銀の利上げサイクルがどこまで継続するかが最大の焦点だ。政策金利が1.0%に達すれば、変動金利は1.0〜1.25%程度まで上昇する可能性がある。不動産投資のレバレッジ効果は金利上昇により薄まるため、自己資本比率の引き上げや、キャッシュフローの厚い物件への投資シフトが合理的な選択肢となる。

さらに注目すべきは、伝統的木造建築物に係る構造計算適合性判定の特例(公布の日から3年以内施行)である。古民家再生・歴史的建造物の活用が地方創生の文脈で注目される中、この特例は新たな投資機会を生む可能性がある。構造設計一級建築士との連携体制を今から構築しておくことが、先行者利益につながるだろう。

規制強化と金利上昇の「ダブルパンチ」を受動的に受け止めるのではなく、制度変更を正確に理解し、先回りして戦略を組み替えることが、2026年以降の不動産投資・実務において競争優位を確保する鍵となる。

コメント