はじめに──「合同会社を作って負動産を押し付ければいい」という誘惑

相続によって手に入れた山林や地方の空き家。買い手は見つからず、毎年の固定資産税だけが容赦なく口座から引き落とされていく──。いわゆる「負動産」に悩む方は年々増えています。

売れない、貸せない、でも所有者としての管理責任や税負担からは逃れられない。そんな八方塞がりの状況で、ふとこんなアイデアが頭をよぎることはないでしょうか。

「合同会社を設立して、そこに不動産を移してしまえばいい。法人にリスクを移転しておいて、最悪どうしようもなくなったら会社ごと潰してしまえば……」

実はこの発想、不動産業界では「ドロップスキーム(不動産放棄法人)」と呼ばれ、一定数の人が検討する手法です。しかし、結論から申し上げると、この方法は極めてリスクが高く、最終的に代表者個人が莫大な責任を負わされる「大やけど」になる可能性が非常に高いため、絶対におすすめできません。

この記事では、会社法の具体的な条文を根拠に、なぜ合同会社を使った負動産の切り離しが機能しないのか、その落とし穴を一つひとつ解説していきます。

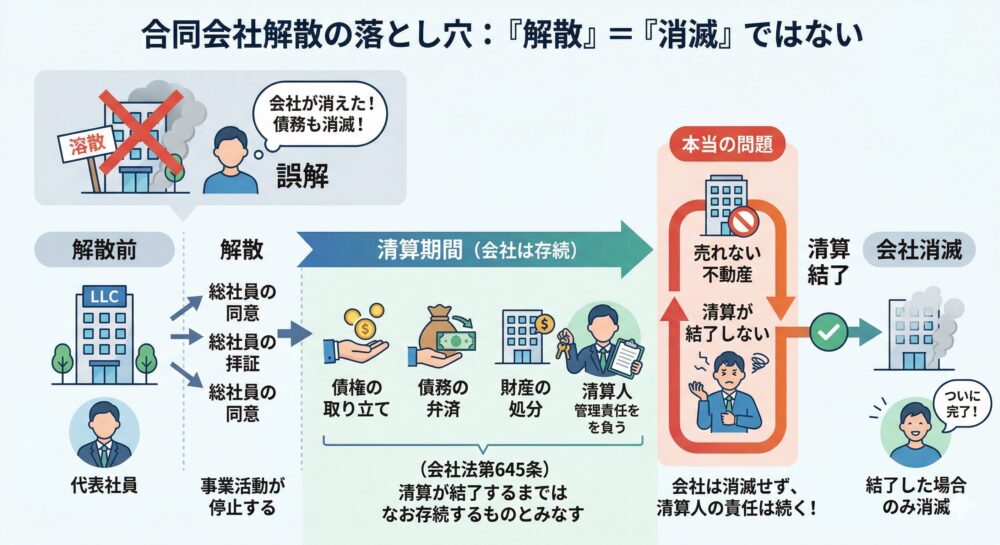

落とし穴①:合同会社を解散しても、会社は「消滅」しない

「会社を潰す」と聞くと、その瞬間に法人格も債務もすべて消え去るイメージを持つ方が多いかもしれません。しかし、法律上の実態はまったく異なります。

合同会社が解散事由(総社員の同意など)によって解散した場合でも、会社法第645条には次のように規定されています。

「持分会社は、清算の目的の範囲内において、清算が結了するまではなお存続するものとみなす」(会社法第645条)

つまり、解散=消滅ではないのです。解散後は「清算」というプロセスに入り、会社の財産をすべて処分し、債権を取り立て、債務を弁済し終えるまで、会社は法律上存続し続けます。

そして、この清算事務を担うのが「清算人」です。清算人は通常、解散前の代表社員がそのまま就任します(会社法第649条)。清算人は会社の財産である不動産を処分する義務を負いますが、ここで根本的な問題が発生します。

売れない不動産が会社の財産として残っている限り、清算事務は永遠に完了しないのです。清算が結了しなければ会社は消滅しませんし、清算人であるあなた自身が管理責任から解放されることもありません。

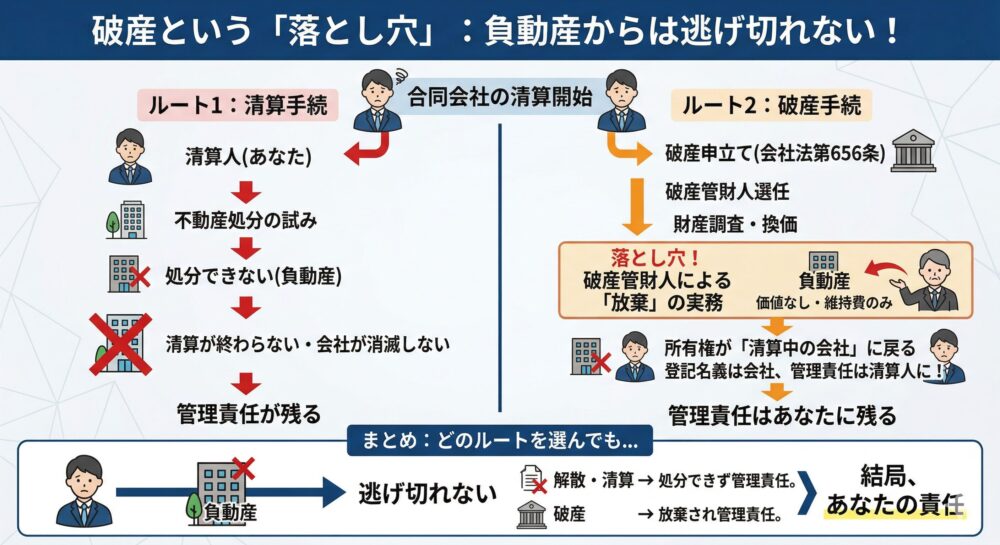

落とし穴②:「破産」させても負動産からは逃げ切れない

破産申立ての義務

「清算がダメなら、会社の資金が尽きたところで破産させればいいのでは?」──次に浮かぶのはこの発想でしょう。

たしかに会社法第656条第1項は、清算中の合同会社の財産が債務を完済するのに足りないことが明らかになったときは、清算人は直ちに破産手続開始の申立てをしなければならないと定めています。

「清算持分会社の財産がその債務を完済するのに足りないことが明らかになったときは、清算人は、直ちに破産手続開始の申立てをしなければならない」(会社法第656条第1項)

しかし、ここに最大にして最も厄介な落とし穴が待ち受けています。

破産管財人による「放棄」の実務

破産手続が開始されると裁判所が破産管財人を選任し、管財人が会社の財産を換価(お金に換える)して債権者に配当します。ところが、買い手がつかず、固定資産税や管理費ばかりがかかる負動産は、破産財団にとって「マイナスの財産」でしかありません。

このような場合、管財人は裁判所の許可を得たうえで、その不動産を破産財団から「放棄」するのが通常の実務対応です。管財人としては、換価できない財産を抱え続けて破産手続を遅延させるわけにはいかないからです。

放棄された不動産は誰のものになるのか

管財人が放棄した不動産の所有権は、「清算中の合同会社」に戻ります。破産手続が終結しても、不動産の登記名義は会社のままであり、その管理責任は清算人である代表者(つまり、あなた自身)に事実上残り続けるのです。

まとめると、こういうことです。

- 会社を解散する → 清算人(自分)が不動産を処分する義務を負う

- 処分できない → 清算が終わらず、会社も消滅しない

- 破産させる → 管財人が負動産を放棄する

- 放棄された不動産 → 清算中の会社に戻り、結局自分の管理責任が残る

どのルートを辿っても、負動産から完全に逃れることはできないという結論に行き着きます。

落とし穴③:清算人個人への損害賠償責任の追及

ここまでの話だけでも十分に厳しいのですが、さらに深刻なリスクがあります。それが清算人の第三者に対する損害賠償責任です。

会社法第653条は、清算人がその職務を行うについて「悪意又は重大な過失」があったときは、第三者に対して連帯して損害賠償責任を負うと規定しています。

「清算持分会社の清算人は、その職務を行うについて悪意又は重大な過失があったときは、当該清算人は、連帯して、これによって第三者に生じた損害を賠償する責任を負う」(会社法第653条、趣旨)

ここでいう「第三者」とは、たとえば以下のような人たちです。

- 管理放棄された建物の倒壊や崖崩れによって被害を受けた近隣住民

- 固定資産税を徴収できなくなった地方自治体

- 不法投棄や環境汚染の被害を受けた周辺地域の関係者

そもそもの動機が「リーガルリスクを法人に移転し、最終的に法人を消滅させて責任を逃れる」ことにあった場合、裁判所が「悪意」と認定する可能性は極めて高いでしょう。

「法人格の否認」の法理にも要注意

さらに、法人を個人の責任逃れのための道具として利用した場合、裁判所は「法人格の否認(法人格否認の法理)」を適用する可能性があります。これは、法人格が形骸化している場合や、法人格が違法・不当な目的で濫用されている場合に、法人の独立した人格を否定し、背後にいる個人に直接責任を負わせるという判例法理です。

つまり、「法人と個人は別人格だから、法人の債務は個人に及ばない」という法人制度の大前提そのものがひっくり返され、個人の資産にまで賠償請求が及ぶ恐れがあるのです。

落とし穴④:そもそも移転コストが馬鹿にならない

法的リスク以前の問題として、個人から合同会社へ不動産を移転するだけでも、相当なコストが発生します。具体的に見てみましょう。

- 合同会社の設立費用:登録免許税だけで最低6万円。司法書士への依頼費用を含めると10万円以上

- 不動産の所有権移転登記にかかる登録免許税:不動産の固定資産税評価額に対して原則2%

- 不動産取得税:法人が不動産を取得した際に都道府県から課税される(土地は評価額の1.5%、建物は3〜4%)

- 法人住民税の均等割:たとえ赤字であっても、法人が存続する限り毎年約7万円が課税される

- 解散・清算にかかる費用:官報公告費(約3万円)、登記費用、税務申告費用など

- 破産申立てにかかる費用:弁護士費用(数十万円〜)、裁判所への予納金(法人破産の場合20万円〜)

これらを合計すると、少なくとも数十万円、場合によっては100万円を超えるコストが発生します。そしてこれだけの費用をかけても、先述のとおり負動産から完全に逃れることはできないのです。

では、負動産問題はどう解決すればいいのか?

合同会社スキームが使えないとわかった以上、正攻法で負動産と縁を切る方法を検討すべきです。現在、主に以下の2つの選択肢が現実的な解決策として挙げられます。

①相続土地国庫帰属制度を利用する

2023年4月に施行された「相続土地国庫帰属制度」(相続等により取得した土地所有権の国庫への帰属に関する法律)は、相続や遺贈で取得した土地を、一定の要件を満たせば国に引き取ってもらえる制度です。

審査手数料(1筆あたり14,000円)と、10年分の管理費相当額として算出される負担金(原則20万円〜)を支払う必要がありますが、合法的かつ完全に所有権を手放せる点で非常に有力な選択肢です。ただし、建物がある土地や担保権が設定されている土地など、申請できないケースもあるため、事前に法務局への相談が必須です。

②民間の不動産引き取りサービスを利用する

相続土地国庫帰属制度の要件を満たせない場合や、建物付きの土地を手放したい場合は、民間の不動産引き取り業者を利用する方法があります。所有者が業者に費用を支払って不動産を引き取ってもらうサービスで、数十万円程度の費用がかかるのが一般的です。

業者の信頼性や引き取り後の管理体制には十分な注意が必要ですが、合同会社スキームに数百万円を投じて失敗するリスクと比較すれば、はるかに安全で合理的な選択と言えるでしょう。

よくある質問(FAQ)

Q1. 合同会社ではなく株式会社なら負動産の切り離しに使えますか?

いいえ、法人の種類を問わず同じ問題が発生します。株式会社であっても、解散後は清算手続が必要であり、清算人の責任や法人格否認の法理が適用される点は合同会社と変わりません。

Q2. 会社を設立して不動産を移転し、その後代表者を第三者に変更すればリスクを逃れられますか?

代表者を形式的に変更しても、実質的な支配者が誰であるかは裁判所が実態に即して判断します。法人格否認の法理が適用されれば、形式上の代表者変更は意味をなしません。また、責任逃れ目的での代表者変更は、詐害行為として取り消される可能性もあります。

Q3. 相続放棄をすれば負動産の問題はそもそも発生しませんか?

相続放棄は、相続の開始を知った時から3か月以内に家庭裁判所に申述する必要があります(民法第915条第1項)。この期限を過ぎると原則として相続放棄はできません。また、相続放棄をすると負動産だけでなく預貯金や有価証券なども含めたすべての相続財産を放棄することになるため、慎重な判断が求められます。さらに、2023年の民法改正により、相続放棄後も次の相続人が管理を始めるまでは、自己の財産と同一の注意をもって保存義務を負う点にも注意が必要です(民法第940条)。

Q4. 固定資産税を払い続けなければ、いずれ自治体が土地を取り上げてくれるのでは?

理論上、固定資産税の滞納が続くと自治体が差押え・公売の手続を取ることはあり得ます。しかし、買い手がつかない負動産を自治体が積極的に公売にかけることは稀です。滞納を続ければ延滞金が加算され、他の財産(預金や給与)が差し押さえられるリスクもあるため、この方法は到底おすすめできません。

Q5. 負動産を0円や1円で売り出すことは可能ですか?

法律上、不動産を0円(無償譲渡)や極めて低い価格で売却すること自体は可能です。近年は空き家バンクや負動産専門のマッチングサイトも増えており、無償に近い条件で引き取り手が見つかるケースもあります。ただし、無償譲渡の場合は受け取る側に贈与税が課税される可能性があるため、税務面の確認が必要です。

まとめ──「法人の壁」は負動産には通用しない

合同会社を設立して負動産を移転し、最終的に法人ごと消滅させるという手法は、一見すると合理的に思えるかもしれません。しかし、実際には以下の理由からまったく機能しません。

- 解散しても清算が完了するまで会社は存続し、清算人に管理義務が残る(会社法第645条・第649条)

- 破産させても管財人に負動産を放棄され、結局清算人の手元に戻る

- 清算人の悪意・重過失による第三者への損害賠償責任を追及される(会社法第653条)

- 法人格否認の法理により、個人資産への賠償請求が及ぶリスクがある

- 設立・移転・解散・破産の各段階で多額のコストが発生する

結局のところ、数十万円から100万円超のコストと多大な労力をかけた挙句、個人の管理責任や損害賠償リスクから逃げ切れないという最悪の結末を迎える可能性が極めて高いのです。

負動産問題の解決には、相続土地国庫帰属制度の活用や民間の引き取りサービスの利用など、合法的かつ確実に所有権を手放せる方法を選択することが、結果的にもっとも安上がりで安心な「プロの選択」です。

負動産の処分でお悩みの方は、まずは不動産に強い弁護士・司法書士、または最寄りの法務局(相続土地国庫帰属制度の相談窓口)に早めにご相談されることを強くおすすめします。問題を放置すればするほど、固定資産税の負担は積み上がり、建物の老朽化による所有者責任リスクも高まる一方です。「今日が一番早い日」という気持ちで、ぜひ一歩を踏み出してください。

コメント