はじめに——「税理士に丸投げ」が生む見えない被害

税務調査。その言葉を聞いただけで、多くの事業者は委縮してしまう。そして調査が来れば「税理士に任せてあるから」と、何も知らないまま事が進む——これが日本の税務調査の典型的な光景だ。

しかし実務の現場では、こんなことが起きている。税理士が税務署の調査官と密室で協議し、納税者には「修正申告を出しておきましょう」とだけ告げる。納税者はそれが当然の手続きだと思い、言われるままにサインする。調査が終わり、追加の税金を払い、それで「解決」したと思っている。

だが、法律的に見ると、この「修正申告」という行為は、納税者自身にとって非常に重大な意味を持っている。それは不服申立ての権利の永久放棄だ。

本稿では、税務調査の法的構造を正確に解説した上で、「修正申告を求められた時に納税者がとるべき対応」と「顧問税理士に対して求めるべき説明」を、関連条文とともに詳しく解説する。

第1章:税務調査の法的性質——「任意」なのに拒否できない構造

税務調査は「行政指導」ではない

まず、根本的な誤解を解く必要がある。税務調査は、一般的な許認可行政における「行政指導」とは法的性質が異なる。

通常の行政指導は、行政手続法第32条第1項が定めるとおり「相手方の任意の協力によってのみ実現されるもの」であり、従わなくても不利益を受けない。しかし税務調査はそうではない。

税務調査の根拠条文は国税通則法第74条の2だ。同条は「国税庁等の当該職員は、所得税に関する調査について必要があるときは、納税義務者に質問し、その者の事業に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる」と定めている。

そして、この質問検査権に基づく調査を正当な理由なく拒否した場合は、国税通則法第127条により1年以下の懲役または50万円以下の罰金という罰則が科される。

つまり税務調査は、「任意」という名称を持ちながら、拒否すると刑事罰を受ける可能性がある——という、一般の行政指導とは根本的に異なる法的性格を持っている。

なぜ行政手続法が使えないのか

前稿で解説した「行政手続法による対抗手段」が、税務調査に対してそのまま使えない理由がここにある。

国税通則法第74条の14第1項は、次のように定めている。

国税通則法第74条の14第1項 「行政手続法第3条第1項(適用除外)に定めるもののほか、国税に関する法律に基づき行われる処分その他公権力の行使に当たる行為(酒税法第2章(酒類の製造免許及び酒類の販売業免許等)の規定に基づくものを除く。)については、行政手続法第2章(申請に対する処分)(第8条(理由の提示)を除く。)及び第3章(不利益処分)(第14条(不利益処分の理由の提示)を除く。)の規定は、適用しない。」

さらに同条第2項は、税務行政指導に対して行政手続法第35条第3項(行政指導に係る書面の交付)や第36条(複数の者を対象とする行政指導)の適用を除外している。

国税通則法が行政手続法の適用を明示的に除外しているのだ。これが税務調査における「グレーゾーン」の法的根源だ。

ただし重要な例外がある。行政手続法第8条(申請に対する拒否処分の理由の提示)と第14条(不利益処分の理由の提示)は、除外されずに適用される。これは後述する「更正処分」を争う上で重要な意味を持つ。

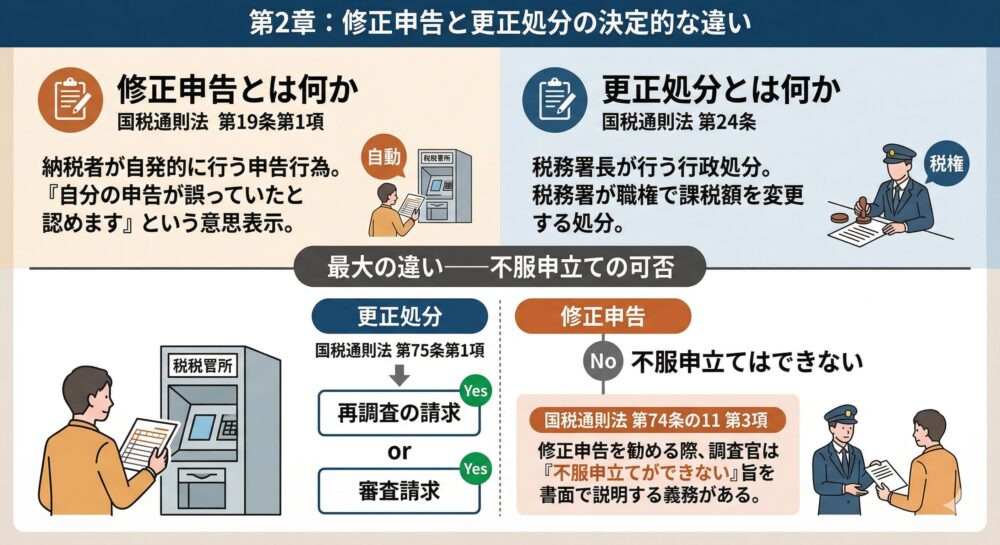

第2章:修正申告と更正処分——決定的に異なる二つの道

修正申告とは何か

税務調査の終盤、調査官が「修正申告をしてください」と言う場面が問題の核心だ。

修正申告とは、国税通則法第19条第1項が定めるように「納税申告書を提出した者が、その申告に係る課税標準等又は税額等を修正する納税申告書を税務署長に提出すること」だ。つまり納税者が自発的に行う申告行為であり、「自分の申告が誤っていたと認めます」という意思表示だ。

更正処分とは何か

これに対して更正処分は、国税通則法第24条が根拠だ。

国税通則法第24条 「税務署長は、納税申告書の提出があった場合において、その納税申告書に記載された課税標準等又は税額等の計算が国税に関する法律の規定に従っていなかったとき、その他当該課税標準等又は税額等がその調査したところと異なるときは、その調査により、当該申告書に係る課税標準等又は税額等を更正する。」

更正処分は税務署長が行う行政処分だ。納税者が誤りを認めたわけではなく、税務署が職権で課税額を変更する処分である。

最大の違い——不服申立ての可否

修正申告と更正処分の間には、納税者にとって決定的な差がある。不服申立てができるかどうかだ。

国税通則法第75条第1項 「国税に関する法律に基づく処分で次の各号に掲げるものに不服がある者は、当該各号に定める不服申立てをすることができる。一 税務署長、国税局長又は税関長がした処分(次号に規定する処分を除く。) 再調査の請求又は審査請求」

「処分」に不服がある者は再調査の請求または審査請求ができる。更正処分は税務署長による「処分」だから、この不服申立てルートが開かれる。

一方、修正申告は「処分」ではなく納税者の自発的な申告行為だ。したがって不服申立てはできない。

この点は国税通則法第74条の11第3項が明文で確認している。

国税通則法第74条の11第3項 「前項の規定による説明をする場合において、当該職員は、当該納税義務者に対し修正申告又は期限後申告を勧奨することができる。この場合において、当該調査の結果に関し当該納税義務者が納税申告書を提出した場合には不服申立てをすることはできないが更正の請求をすることはできる旨を説明するとともに、その旨を記載した書面を交付しなければならない。」

この条文は極めて重要だ。税務調査で修正申告を勧める際、調査官は「修正申告を出したら不服申立てはできない」という事実を書面で説明する義務がある。

多くの納税者がこの説明を受けていない、あるいは受けていても意味を理解していない。

第3章:税務署が修正申告を誘導する理由

更正処分を避けたい行政側の事情

税務署が修正申告を勧めるのには、明確な理由がある。

更正処分を出せば、前述のとおり納税者は不服申立てができる。再調査の請求→国税不服審判所への審査請求→税務訴訟という争訟ルートが開かれ、税務署は課税の根拠を法的に説明し続けなければならない。これは税務署にとって相当の事務的・法的負担だ。

修正申告なら、納税者が自発的に誤りを認めたことになり、この争訟ルートが完全に閉じられる。税務署にとって「修正申告で終わる」ことは、最も手間のかからない解決だ。

「修正申告の方が有利」は本当か

現場でよく言われる「修正申告の方が更正処分より有利」という話がある。これは一概には正しくない。

確かに修正申告には過少申告加算税の軽減措置があるケースがある(国税通則法第65条第5項等)。しかし増差税額・課税期間・重加算税の有無などの「調査結果の内容」そのものは、修正申告でも更正処分でも変わらない。調査官が「このくらいの金額で修正申告してください」と言う内容と、更正処分として出てくる内容は、基本的に同じはずだ。

変わるのは「その結果に不服を申し立てる権利があるかどうか」だ。

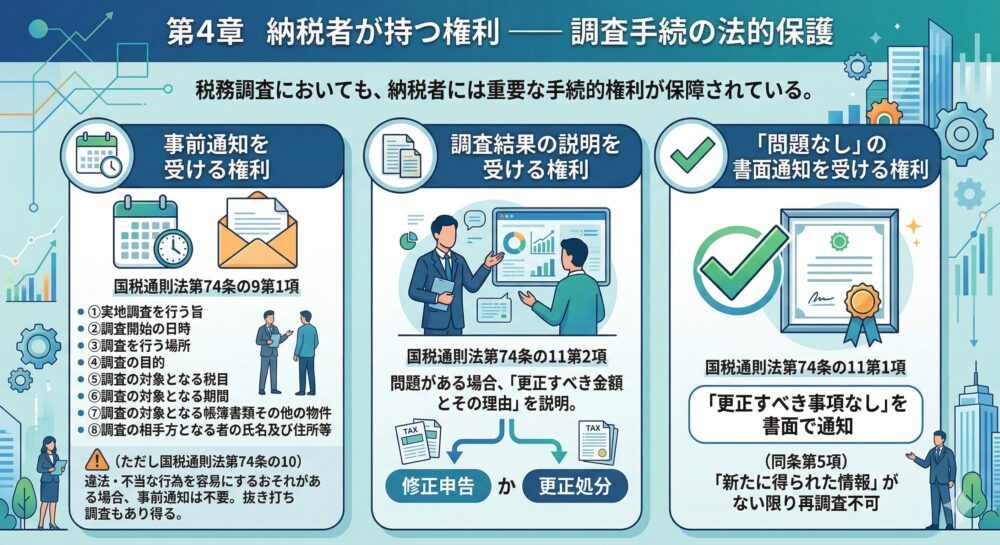

第4章:納税者が持つ権利——調査手続の法的保護

税務調査においても、納税者には重要な手続的権利が保障されている。

事前通知を受ける権利

国税通則法第74条の9第1項 「税務署長等は、国税庁等又は税関の当該職員に納税義務者に対し実地の調査において第74条の2から第74条の6まで(当該職員の質問検査権)の規定による質問、検査又は提示若しくは提出の要求(以下「質問検査等」という。)を行わせる場合には、あらかじめ、当該納税義務者(当該納税義務者について税務代理人がある場合には、当該税務代理人を含む。)に対し、その旨及び次に掲げる事項を通知するものとする。」

事前通知で知らされる事項は、①実地調査を行う旨、②調査開始の日時、③調査を行う場所、④調査の目的、⑤調査の対象となる税目、⑥調査の対象となる期間、⑦調査の対象となる帳簿書類その他の物件、⑧調査の相手方となる者の氏名及び住所等、の各号だ。

ただし国税通則法第74条の10は、違法・不当な行為を容易にするおそれがあると認める場合には事前通知を要しないと定めており、「抜き打ち調査」を完全に排除するものではない。

調査結果の説明を受ける権利

国税通則法第74条の11第2項 「国税に関する調査の結果、更正決定等をすべきと認める場合には、当該職員は、当該納税義務者に対し、その調査結果の内容(更正決定等をすべきと認めた額及びその理由を含む。)を説明するものとする。」

問題があると認める場合、調査官は「更正すべき金額とその理由」を納税者に説明する義務がある。この説明を受けた上で、修正申告か更正処分かを選択する——というのが法律上の正しい手順だ。

「問題なし」の書面通知を受ける権利

国税通則法第74条の11第1項 「税務署長等は、(中略)納税義務者であって当該調査において質問検査等の相手方となった者に対し、その時点において更正決定等をすべきと認められない旨を書面により通知するものとする。」

調査の結果、問題がなければ「更正すべき事項はない」旨を書面で受け取る権利がある。この書面を受け取った後、「新たに得られた情報」がない限り再調査はできない(同条第5項)。

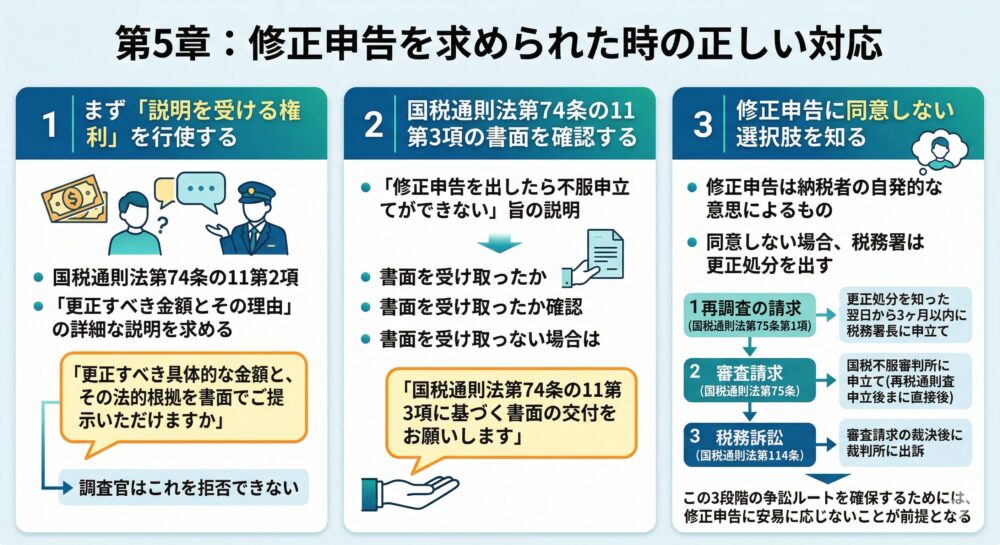

第5章:修正申告を求められた時の正しい対応

まず「説明を受ける権利」を行使する

調査官から「修正申告をお願いしたい」と言われた時、いきなり応じる必要はない。まず国税通則法第74条の11第2項に基づき、「更正すべきと認める金額とその理由」の詳細な説明を求めることができる。

「更正すべきと認める具体的な金額と、その法的根拠を書面でご提示いただけますか」

この一言が、最初の重要な一手だ。調査官はこれを拒否することはできない。

国税通則法第74条の11第3項の書面を確認する

修正申告を勧められる場合、調査官は「修正申告を出したら不服申立てができない」旨を説明し、書面を交付する義務がある。この書面を受け取ったかどうかを確認する。

受け取っていなければ「国税通則法第74条の11第3項に基づく書面の交付をお願いします」と明示的に求めることができる。

修正申告に同意しない選択肢を知る

修正申告は納税者の自発的な意思によるものだ。同意しない場合、税務署は更正処分を出すことになる。

更正処分が下された場合、以下の争訟ルートが開かれる。

再調査の請求(国税通則法第75条第1項)→更正処分を知った日の翌日から3ヶ月以内に税務署長に申立て

審査請求(国税通則法第75条)→国税不服審判所に申立て(再調査の請求を経るか、直接審査請求)

税務訴訟(国税通則法第114条)→審査請求の裁決後に裁判所に出訴

この3段階の争訟ルートを確保するためには、修正申告に安易に応じないことが前提となる。

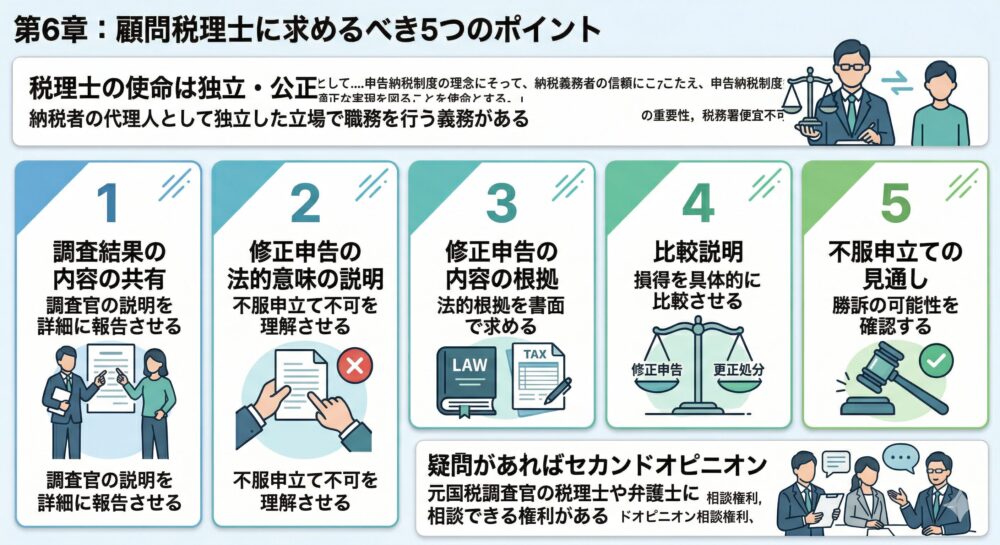

第6章:顧問税理士に対して求めるべきこと

税理士の法的義務

税理士法第1条は、税理士の使命を次のように定めている。

税理士法第1条 「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。」

「独立した公正な立場」「納税義務者の信頼にこたえ」という文言が重要だ。税理士は税務署の便宜を図る立場ではなく、納税者の代理人として独立した立場で職務を行う義務がある。

顧問税理士に対して確認すべき5つの事項

税務調査において顧問税理士に対して明示的に確認・要求すべきことは以下だ。

①調査結果の内容の共有 調査官から受けた説明の内容を、納税者本人に詳細に報告することを求める。「税務署とどういう話をしたか」を隠す理由はない。

②修正申告の法的意味の説明 修正申告を勧める前に、「修正申告を出したら不服申立てができなくなる」という事実を説明したかどうかを確認する。これは国税通則法第74条の11第3項が調査官にも義務付けていることであり、税理士は当然説明すべき事項だ。

③修正申告の内容の根拠 「どの取引について、どの法令に基づいて、いくらの申告誤りがあるのか」の具体的な根拠を書面で説明することを求める。「税務署がそう言っているから」は説明にならない。

④更正処分を選択した場合のリスク・メリットの説明 修正申告と更正処分のどちらが納税者にとって有利かを、具体的に比較した上で説明することを求める。

⑤不服申立ての見通し もし修正申告に同意せず更正処分となった場合、不服申立てにどの程度の勝ち目があるかの見通しを求める。

「税務署との関係」を優先する税理士への対処

残念ながら実務上、特定の税務署管内で業務を続ける税理士の中には、税務署との「関係」を重視して、納税者の利益より調査の円満解決を優先するケースがある。

これは税理士法第1条の「独立した公正な立場」に反する可能性がある。もし顧問税理士の対応に疑問を感じた場合は、セカンドオピニオンとして別の税理士に相談することが納税者の権利として認められている。

税務調査に強い専門家(元国税調査官の税理士、税務訴訟経験のある弁護士等)に調査の経緯と修正申告の内容を確認してもらうことは、費用対効果の観点からも検討に値する。

第7章:修正申告後でも使える手段——更正の請求

修正申告を出してしまった後でも、完全に手詰まりではない。

国税通則法第23条第1項に基づく更正の請求という制度がある。

国税通則法第23条第1項(要旨) 「納税申告書を提出した者は、その申告について課税標準等又は税額等の計算が国税に関する法律の規定に従っていなかったこと、又はその計算に誤りがあったことにより(中略)更正をすべき旨の請求をすることができる。」

更正の請求は、法定申告期限から5年以内(所得税・法人税等の場合)に行うことができる。修正申告を出したことで不服申立てはできなくなったが、「やはり自分の計算が正しかった」と思うなら、更正の請求で「払いすぎた税金を返せ」と求めることができる。

ただし更正の請求は「自分の申告に誤りがあった」場合に使う制度であり、「税務署の課税が不当だ」という主張には馴染みにくい面もある。不服申立て(更正処分に対する再調査の請求・審査請求)が正面から課税の適否を争えるのに対し、より限定的な救済手段だ。

おわりに——「修正申告書にサインする前に」

本稿を通じて伝えたいことは一つだ。

「修正申告書にサインする前に、その意味を理解せよ」

修正申告は、「自分の申告に誤りがあった」という法的な意思表示だ。そしてその瞬間に、その課税に対して不服を申し立てる権利を永久に失う。

税務調査を「税理士に任せてある」「税務署と税理士が話し合って決めたこと」として受動的に受け入れてきた多くの納税者が、この事実を知らないまま修正申告に応じてきた。

行政法の観点から見ると、税務調査という制度は、行政手続法の一般的な保護を多くの部分で除外しつつも、国税通則法独自の手続的保護を用意している。その保護の中心にあるのが「修正申告か更正処分かの選択権」であり、「更正処分を選んだ場合の不服申立て権」だ。

この権利を有効に行使するために、顧問税理士に対して今日から次の一言を言えるようになることが、納税者として最初の重要な一歩だ。

「修正申告の前に、更正処分を選んだ場合のリスクとメリットを比較して説明してください。」

税務は税理士に丸投げでいい——そう思っていた時代は終わりつつある。知識を持った納税者が、適切な判断を自分でできる環境を整えることが、真の意味での申告納税制度の充実につながる。

参照条文一覧

- 国税通則法第19条第1項(修正申告)

- 国税通則法第23条第1項(更正の請求)

- 国税通則法第24条(更正)

- 国税通則法第65条(過少申告加算税)

- 国税通則法第74条の2(当該職員の所得税等に関する調査に係る質問検査権)

- 国税通則法第74条の9第1項(納税義務者に対する調査の事前通知等)

- 国税通則法第74条の10(事前通知を要しない場合)

- 国税通則法第74条の11第1項(調査終了の際の「問題なし」通知)

- 国税通則法第74条の11第2項(調査結果の内容の説明義務)

- 国税通則法第74条の11第3項(修正申告勧奨時の教示義務と書面交付義務)

- 国税通則法第74条の14第1項(行政手続法の適用除外)

- 国税通則法第75条第1項(不服申立て)

- 国税通則法第127条(罰則)

- 税理士法第1条(税理士の使命)

- 行政手続法第8条(申請に対する拒否処分の理由の提示)

- 行政手続法第14条(不利益処分の理由の提示)

コメント